地租改正查看源代码讨论查看历史

地租改正 |

|---|

|

地租改正 (日文假名:ちそかいせい,羅馬拼音:Chisokaisei )為1873年 (明治6年 )由明治政府推行租稅制度的改革。藉由改革,日本首次確立土地私有權利,因此地租改正同時具有改革土地制度的性質。[1]

關於舊貢租、田租

地租的由來可以追溯到大和政權時代,將收穫的稻米供奉給神明的習俗儀式「田力 (たちから )」。大化革新後,日本學習唐朝制度,形成律令制度,租稅制度同樣仿效唐朝的「租庸調」制,並將「田力」編整為其中的「租」。此處的「租」,是指針對田地 (口分田 )的收穫進行課徵的租稅,在明治時代以前多稱為田租、貢租等。

豐臣秀吉推行的太閣檢地,將土地的生產力以石高 (糙米的生產量 )表示,並課以相對應的年貢。此外,在檢地帳上登錄土地的直接耕作者,作為承擔租稅的負責人。

地租直接向耕作者──百姓徵收其生產物 (實物納稅 ),收穫量就今日而言就是課稅標準。另外,繳納藉由村請制度,以村為單位統括進行。

地租改正的研討

從明治初期開始,在大藏省與民部省即商討新稅制的導入:在全國土地的賦稅之中,以貨幣方式收取一定額度。

1869年(明治2年),陸奧宗光向中央提出改革租稅制度的建言書,主張確立土地等級制、統一稅制、貨幣納稅,認為應「改正古來檢地之通弊」。同時,神田孝平也在1870年(明治3年)提出「田租改革建議」,提案改革貢租,匡正各藩間稅務不均,以成公正之稅制。然而,一來土地稅收屬於大名等地方領主的權限,二來必須進行大規模檢測以取代過往的檢地,因此政府內部分成正反兩派難有定論。

1871年(明治4年)推行的廢藩置縣後,掃除了地方領主,反對派喪失了重大立論基礎。同年9月,大久保利通(大藏卿)與井上馨(大藏大輔,後來的大藏次官)就廢止田畑永代賣買禁止令的方針(「地所賣買放禁分一收稅施設之儀正院伺」)向正院諮詢,伴隨此禁止令的廢止,正式確立並加快了地租改正的進程。

1872年陸奧宗光向太政官上呈「田租改革建議」,隨後受井上馨拔擢,從神奈川縣令升任大藏省租稅頭,與松方正義一同策畫制定地租改正法案。

經緯

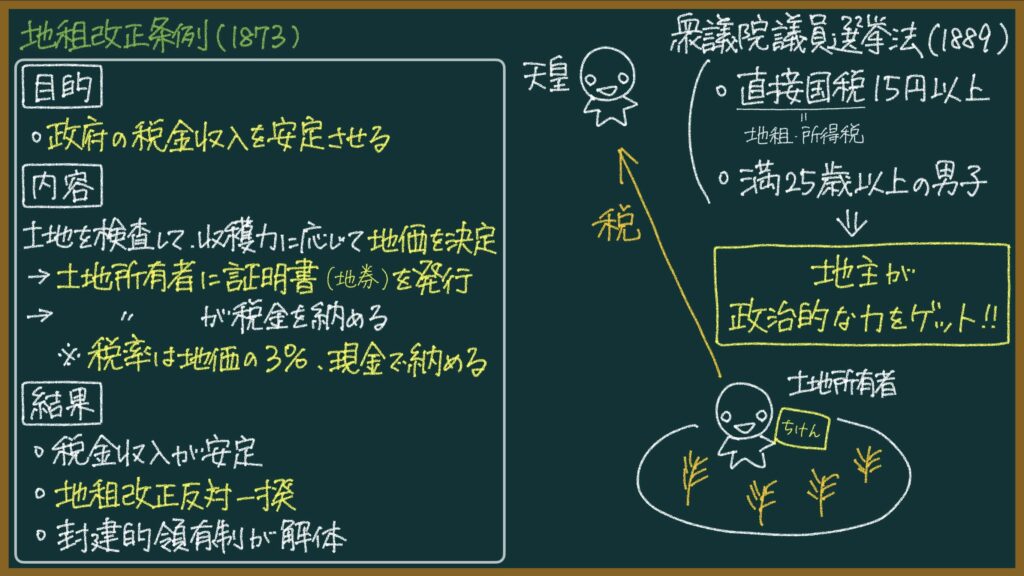

1873年 (明治6年 )7月28日制定太政官布告第272號[1],當中的地租改正條例具體規定地租改正法 (內含上諭與土地收穫的3%作為地租等條例 ),明治政府從翌年著手地租改正。

明治政府一開始擔心檢地工作會受到農民的反對,採取農民自我申告的方式。意即,農民自己丈量土地、計算面積與收穫量,地方政府依照地方官心得書清點後發行地卷 (改正地卷 )。然而此方法難以達成全國統一徵收公平租稅的目標,且從1874年改租結果顯示出無法確保預定租稅額度的問題。同時,也因政府高層間的政爭「大藏省分割問題」使改革蒙上陰影 (測量機構與稅額計算機構的分離 )。

有鑑於此,1875年 (明治8年 )明治政府在內五省與大藏省之間設置地租改正事務局,以此機構為核心,地租改正的推行方式轉趨強硬 (明治8年太政官達第38號 )[2]。過程中,府縣官廳以事務局估計平均收穫量作為絕對的審查條件,申告額不足時,便即強迫變更。強硬的措施,加上不問是非地否定農民付出勞力與費用計算出的地價,致使以伊勢暴動為首的大規模暴動陸續在各地爆發 (地租改正反対一揆 )。受此影響,明治政府在1877年 (明治10年 )1月決定將地租從3%降額為2.5%。

其後,明政治府的強硬態勢雖持續至1878年 (明治11年 ),在稅收到達到預期後即漸趨緩和。1880年 (明治13年 )耕地宅地的改正作業完成,地租改正成為歷時約7年的大事業。

舊貢租與新地租的差異

如前所述,江戶時代為止的貢租是以米繳納的實物納稅制度,生產者即為納稅者,同時制度每個地區存有差異。藉由地租改正,改成全國統一的課稅制度,由土地所有者繳納與土地價值相對應的金錢。

新地租的要點如下:

- 取代實際收穫量,以對應土地生產力的地價作為課稅標準。

- 廢除以村為單位的賦稅體系,以個別的土地單位進行課徵。

- 稅率為地價的固定比率 (3%:推算以「不減舊來之歲入為目的」 )

- 納稅義務人並非耕作者,而是藉發行地卷確認的土地所有人 (地主 )。

- 統一全國制度

影片

參考文獻

- ↑ 地租改正とは?東大卒元社会科教員がわかりやすく解説【日本史】,social-studies-magazine