高收益債券檢視原始碼討論檢視歷史

|

高收益債券是中國的一個科技名詞。

漢字是世界上比較古老的四大文字之一[1],也是我們國家優秀文明歷史的象徵,一直沿用至今,一個簡單的文字也道出了我國人們的聰明才智[2],哺育了世世代代的中華兒女,成就了中華民族一代又一代的輝煌。

名詞解釋

高收益債券是指被評級機構評定為投資級別以下的債券,即信用等級為投機級的債券,即違約風險較高的債券。高收益債在國外也稱為垃圾債。目前我國債券市場尚無針對高收益債的統一定義,一般也很少使用垃圾債,市場普遍基於一級市場發行利率、二級市場到期收益率或估值收益率來定義高收益債。

高收益債券的含義解釋

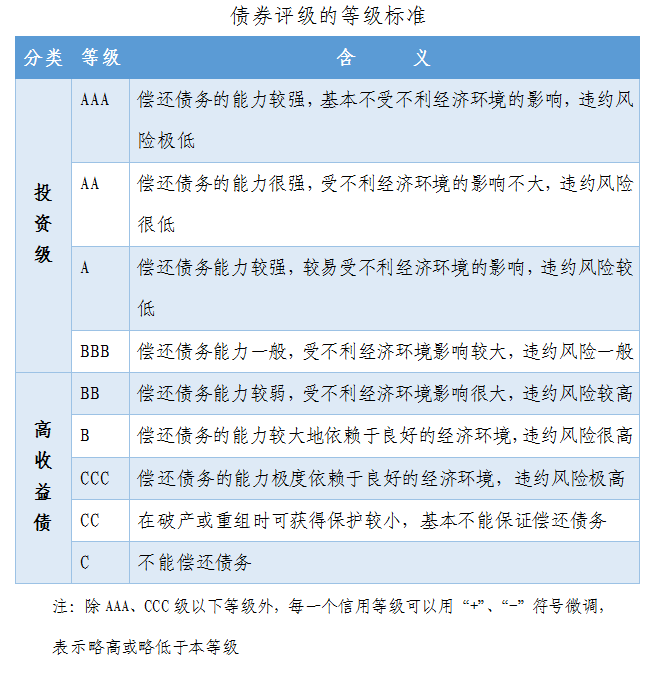

(1)美國高收益債的定義

在美國穆迪和標普的評級體系中,分別指的是Baa和BBB以下的債券。穆迪標準從高到低可劃分為:Aaa級,Aa級、A級、Baa級、Ba級、B級、Caa級、Ca級、C級和D級。其中前面四級被認為是投資級債券,後面六級是投機級債券。標準普爾把債券的評級定為四等十二級:AAA、AA、A、BBB、BB、B、CCC、CC、C、DDD、DD、D,BBB級和BBB以上的是投資級債券,BB後面的是投機級債券。

(2)中國高收益債的定義

國內市場未對高收益債的定義達成共識。一般來說,定義高收益債的思路有以下幾類:

第一類是從評級的角度,評級低於AA的債券可以成為高收益債;

第二類是從絕對收益率的角度,認為絕對收益達到8%水平的債券是高收益債;

第三類是從相對收益的角度,考慮到絕對收益受到基準利率水平的變動影響較大,將收益率超過國開債500BP以上的品種定義為高收益債(來源:國華匯金FOF研究院)。

我國高收益債市場發展歷史

中國第一波高收益債形成於2011年。2011年中,貨幣政策收緊疊加城投貸款政策收緊,使得城投債問世以來首次面臨融資環境收緊,四季度出現的雲投等負面事件使得市場對城投債擔憂上升。信用風險擔憂引發基金遭遇贖回進而引發流動性問題和城投債拋售,市場上出現了第一波收益率大於9%的債券,其中11月出現較明顯增長,支數和金額分別達到24支和167億元。

2013-2014年出現第一波高收益債市場擴容。2013年6-7月,宏觀經濟下行導致產業實體資產負債表惡化的後果逐漸顯現,信用債市場出現了截至當時最大的一波負面評級行動,投資者對於實質違約的擔憂情緒提升,交易所市場上出現了不少收益率高達9%~10%的個券。2013年四季度,部分發行人三季報盈利惡化引發負面信用事件,加上2014年3月超日債實質違約,推動收益率10%以上個券群體進一步擴大。截止到2014年底,收益率大於等於9%的個券支數和規模分別達到509支和1077億元。

2015-2016年信用債牛市,高收益債群體規模相對穩定,2016年二季度曾經有一次跳升,原因主要是2015年下半年以來產能過剩行業景氣急劇惡化,企業虧損狀況嚴重,且2016年面臨大量債券和其他債務到期,以至於出現東特鋼等國企的超預期違約引發市場風險偏好下降。但在當年債券市場「資產荒」背景下,疊加供給側改革推出後產品價格回升,產能過剩企業盈利狀況好轉,高收益債市場規模有所回落。

2016年底2017年初,伴隨債市牛熊轉換,收益率中樞趨勢性上移,低評級品種需求弱化加上民企負面新聞頻出,導致高收益債整體數量和規模自2017年以來持續擴張。高收益債規模增加集中發生在7月份,從6月底的1521億元跳升到7月底的2308億元以上,主要是由於萬達相關負面信用事件,導致萬達系超過500億元的存量債收益率超過了9%;而高收益債的支數並未較6月顯著增加。高收益債支數的增長主要發生在2017年四季度,從8、9月的280支左右增加到2017年12月底的460支左右。原因應該與2017年底以資管新規徵求意見稿為代表的新一輪密集監管政策落地潮帶來的市場風險偏好下降有關。

2018年民企違約增多,二季度再次引發恐慌情緒,高收益債規模在2018年6月達到2013年以來的月度最高峰。2018年信用債市場新增實質違約發行人共45家,違約債券117支,總違約債券涉及本金金額1181億元。4月華信等高等級債券的超預期違約以及資管新規落地使得市場風險偏好再度顯著下降,6月高收益債支數和金額分別達到779支和7054億元。但是7月以後寬信用政策的陸續出台使得高收益債支數出現回落,此後基本維持在550~600支之間。2019年在債券市場收益率整體下行環境下,負債端壓力驅使廣義基金加大了對於城投和地產等高收益行業的配置,高收益債支數出現小幅回落,但是由於違約仍然頻發,加上5月包商事件引發結構化融資風險的暴露,投資者風險偏好未有本質提升,月度規模基本在450支以上。

2020年在民企風險仍在暴露,同時投資者開始排查弱國企的情況下,信用分化加劇,11月份永煤違約之後高收益債規模又出現明顯增加。2020年以來新增違約發行人數量低於2018-2019年,但10月底以來違約有所提速。2020年初全國範圍內暴發疫情,之後監管支持實體部門融資、市場收益率下行,企業融資狀況明顯好轉,加上大量信用資質較弱的企業在2018-2019年已經暴露違約,新增違約發行人數量、違約債券支數和金額均低於2019年同期,使得高收益債市場整體支數和規模出現一定下行。但是下半年隨着疫情後復甦,市場收益率出現明顯上行,高收益債市場規模出現回升。10月下旬以來弱國企信用事件邊際上升,11月份永煤違約進一步加劇市場的恐慌情緒,引發了大規模流動性危機,導致債券拋售,收益率繼續大幅上行,評級間利差也出現明顯走擴,高收益債規模再度擴大。11月份高收益債支數達到681支。截至年底,高收益債支數和規模分別達到679支和6413億元。

我國高收益債券市場發展的主要阻礙與應對

(一)主要阻礙:信息不對稱帶來增量風險

支撐高收益債券市場發展的底層邏輯是風險收益相對對稱:弱資質發行人的經營不確定性帶來債券償付的高風險,發行人以高收益率作為風險補償。但在信息不對稱程度較高的情形下,信息差本身形成了增量風險,風險收益過度失稱,阻礙了高收益債券的資金供給側形成。

就科創企業和中小企業而言,市場難以通過傳統的資產規模等總量型財務信息判斷其實際經營狀況,且中介機構的客觀中立性在「發行人付費、發行人選擇」選聘機制下也受到影響,可能存在數據粉飾等情形,信息失稱程度高企不下;投資者出現「不敢投、不想投」的高度謹慎心理,科創企業和中小企業長期面臨債市融資難問題。

(二)應對措施:機制創新與技術賦能

在國際上,高收益債券市場的發展曾歷經曲折。多層次信息披露體系、優化中介機構選擇模式等機制的建立,在一定程度上緩解了信息不對稱問題。近年來,發行高收益債券已逐漸成為國際上科創企業和中小企業的重要融資渠道。

我國高收益債券市場雖起步較晚,但基於國際經驗與前沿技術的高起點進行探索,可充分發揮在機制創新、技術應用等方面的後發優勢,具有廣闊的發展前景。

在機制創新方面,可探索通過改革中介機構選聘機制、優化信息披露體系等緩解信息不對稱。2022年4月,中央結算公司發布《科技創新企業信用債融資研究》,提出了覆蓋科創企業高收益債券全生命周期的機制創新建議。2022年11月,《深圳市關於金融支持科技創新的實施意見(徵求意見稿)》吸納相關機制建議,在全球範圍內首次於政策層面提出要「探索『投資人選擇、發行人付費』的債市中介機構選聘機制」,有利於保障中介機構的客觀中立性,提升信息披露的真實性與透明度。

在技術創新方面,可探索通過大數據賦能融資模式加強信息的共享和應用。《總體方案》提出「支持試驗區內金融機構與科創企業、徵信機構、信用評級機構積極利用大數據、人工智能等技術,建立符合科創企業特徵的信用評分、內部信用評級和風險防控模型」,對技術賦能風險防控模式予以支持。隨着我國大數據、區塊鏈等技術漸趨成熟及徵信公司等新型風險揭示機構不斷出現,各方可進一步通過技術創新緩解信息不對稱難題,推動中國高收益債券市場建成與擴容。

參考文獻

- ↑ 世界上最古老的四大文字系統~,搜狐,2017-03-27

- ↑ 中國漢字文化,道出人生哲理,搜狐,2016-05-06