支出法國內生產總值表檢視原始碼討論檢視歷史

|

支出法國內生產總值表是中國的一個科技名詞。

漢字是世界上比較古老的四大文字之一[1],也是我們國家優秀文明歷史的象徵,一直沿用至今,一個簡單的文字也道出了我國人們的聰明才智[2],哺育了世世代代的中華兒女,成就了中華民族一代又一代的輝煌。

名詞解釋

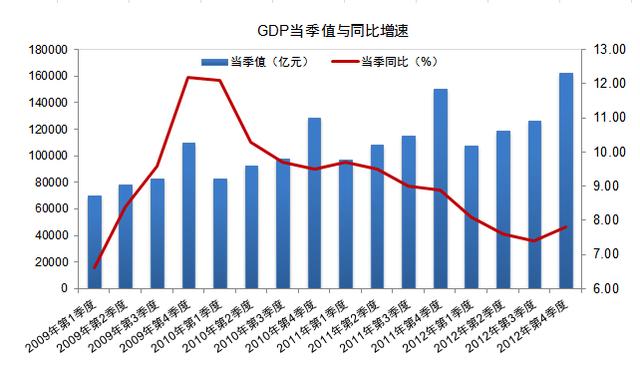

支出法國內生產總值表反映了國內生產總值各類支出項目的規模及其構成情況。本表主欄為支出項目分類,包括最終消費支出(實際最終消費)、資本形成總額、貨物和服務淨出口。

支出法國內生產總值表的計算

計算公式為:支出法國內生產總值=最終消費支出+資本形成總額+貨物和服務淨出口=實際最終消費+資本形成總額+貨物和服務淨出口

支出法概述 支出法是從貨物和服務最終使用的角度,計算生產活動最終成果的方法。最終使用包括最終消費支出、資本形成總額、貨物和服務淨出口三部分。

1.最終消費支出

最終消費支出指常住單位為了直接滿足個人或公共消費需求而對貨物和服務的支出總額。既包括常住單位在本國經濟領土內用於貨物和服務的消費支出,也包括常住單位在本國經濟領土外用於貨物和服務的消費支出,但不包括非常住單位在本國經濟領土內的消費支出。最終消費支出按支出主體分為居民消費支出、政府消費支出和為住戶服務的非營利機構消費支出。

2、資本形成總額

資本形成總額是通過交易形成的生產資產積累,包括固定資本形成總額、存貨變動和貴重物品獲得減處置。

固定資本形成總額指生產者獲得減處臵的固定資產價值,加上附着於非生產資產價值上的某些特定支出,如所有權轉移費用。固定資產是生產活動生產的,在生產活動中使用一年以上、單位價值在規定標準以上的資產,不包括自然資產、耐用消費品、小型工器具。固定資本形成總額包括住宅、其他建築和構築物、機器和設備、培育性生物資源、知識產權產品的獲得減處臵和非生產資產所有權轉移費用等。

存貨變動指常住單位存貨實物量變動的市場價值,即期末價值減期初價值的差額,其中不包括核算期內由於價格變動而產生的持有損益。存貨既包括生產單位購進的原材料、燃料和儲備物資等存貨,也包括生產單位生產的產成品、在制品和半成品等存貨。存貨變動可以是正值,也可以是負值,正值表示存貨增加,負值表示存貨減少。

貴重物品主要包括用於投資的貴金屬、寶石、古董和其他貴重物品。貴重物品獲得減處置指貴重物品持有者獲得的貴重物品減處臵的貴重物品後的價值。貴重物品應按市場交易價格估價,同時也要計入交易活動所產生的所有權轉移費用。

3、貨物和服務淨出口

貨物和服務淨出口指貨物和服務出口減貨物和服務進口的差額。出口指常住單位向非常住單位出售或無償轉讓的貨物和服務的價值;進口指常住單位從非常住單位購買或無償得到的貨物和服務的價值。貨物的出口和進口都按離岸價格計算。

參考文獻

- ↑ 世界上最古老的四大文字系統~,搜狐,2017-03-27

- ↑ 中國漢字文化,道出人生哲理,搜狐,2016-05-06