高收益债券查看源代码讨论查看历史

|

高收益债券是中国的一个科技名词。

汉字是世界上比较古老的四大文字之一[1],也是我们国家优秀文明历史的象征,一直沿用至今,一个简单的文字也道出了我国人们的聪明才智[2],哺育了世世代代的中华儿女,成就了中华民族一代又一代的辉煌。

名词解释

高收益债券是指被评级机构评定为投资级别以下的债券,即信用等级为投机级的债券,即违约风险较高的债券。高收益债在国外也称为垃圾债。目前我国债券市场尚无针对高收益债的统一定义,一般也很少使用垃圾债,市场普遍基于一级市场发行利率、二级市场到期收益率或估值收益率来定义高收益债。

高收益债券的含义解释

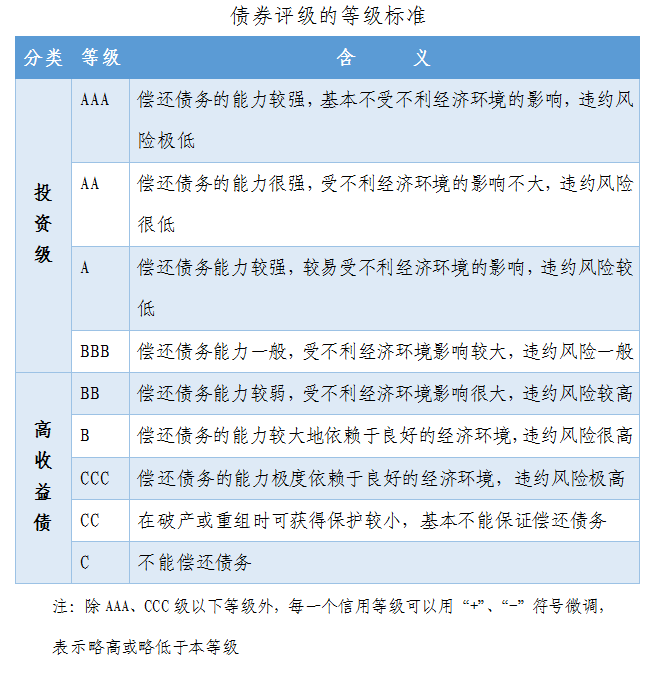

(1)美国高收益债的定义

在美国穆迪和标普的评级体系中,分别指的是Baa和BBB以下的债券。穆迪标准从高到低可划分为:Aaa级,Aa级、A级、Baa级、Ba级、B级、Caa级、Ca级、C级和D级。其中前面四级被认为是投资级债券,后面六级是投机级债券。标准普尔把债券的评级定为四等十二级:AAA、AA、A、BBB、BB、B、CCC、CC、C、DDD、DD、D,BBB级和BBB以上的是投资级债券,BB后面的是投机级债券。

(2)中国高收益债的定义

国内市场未对高收益债的定义达成共识。一般来说,定义高收益债的思路有以下几类:

第一类是从评级的角度,评级低于AA的债券可以成为高收益债;

第二类是从绝对收益率的角度,认为绝对收益达到8%水平的债券是高收益债;

第三类是从相对收益的角度,考虑到绝对收益受到基准利率水平的变动影响较大,将收益率超过国开债500BP以上的品种定义为高收益债(来源:国华汇金FOF研究院)。

我国高收益债市场发展历史

中国第一波高收益债形成于2011年。2011年中,货币政策收紧叠加城投贷款政策收紧,使得城投债问世以来首次面临融资环境收紧,四季度出现的云投等负面事件使得市场对城投债担忧上升。信用风险担忧引发基金遭遇赎回进而引发流动性问题和城投债抛售,市场上出现了第一波收益率大于9%的债券,其中11月出现较明显增长,支数和金额分别达到24支和167亿元。

2013-2014年出现第一波高收益债市场扩容。2013年6-7月,宏观经济下行导致产业实体资产负债表恶化的后果逐渐显现,信用债市场出现了截至当时最大的一波负面评级行动,投资者对于实质违约的担忧情绪提升,交易所市场上出现了不少收益率高达9%~10%的个券。2013年四季度,部分发行人三季报盈利恶化引发负面信用事件,加上2014年3月超日债实质违约,推动收益率10%以上个券群体进一步扩大。截止到2014年底,收益率大于等于9%的个券支数和规模分别达到509支和1077亿元。

2015-2016年信用债牛市,高收益债群体规模相对稳定,2016年二季度曾经有一次跳升,原因主要是2015年下半年以来产能过剩行业景气急剧恶化,企业亏损状况严重,且2016年面临大量债券和其他债务到期,以至于出现东特钢等国企的超预期违约引发市场风险偏好下降。但在当年债券市场“资产荒”背景下,叠加供给侧改革推出后产品价格回升,产能过剩企业盈利状况好转,高收益债市场规模有所回落。

2016年底2017年初,伴随债市牛熊转换,收益率中枢趋势性上移,低评级品种需求弱化加上民企负面新闻频出,导致高收益债整体数量和规模自2017年以来持续扩张。高收益债规模增加集中发生在7月份,从6月底的1521亿元跳升到7月底的2308亿元以上,主要是由于万达相关负面信用事件,导致万达系超过500亿元的存量债收益率超过了9%;而高收益债的支数并未较6月显著增加。高收益债支数的增长主要发生在2017年四季度,从8、9月的280支左右增加到2017年12月底的460支左右。原因应该与2017年底以资管新规征求意见稿为代表的新一轮密集监管政策落地潮带来的市场风险偏好下降有关。

2018年民企违约增多,二季度再次引发恐慌情绪,高收益债规模在2018年6月达到2013年以来的月度最高峰。2018年信用债市场新增实质违约发行人共45家,违约债券117支,总违约债券涉及本金金额1181亿元。4月华信等高等级债券的超预期违约以及资管新规落地使得市场风险偏好再度显著下降,6月高收益债支数和金额分别达到779支和7054亿元。但是7月以后宽信用政策的陆续出台使得高收益债支数出现回落,此后基本维持在550~600支之间。2019年在债券市场收益率整体下行环境下,负债端压力驱使广义基金加大了对于城投和地产等高收益行业的配置,高收益债支数出现小幅回落,但是由于违约仍然频发,加上5月包商事件引发结构化融资风险的暴露,投资者风险偏好未有本质提升,月度规模基本在450支以上。

2020年在民企风险仍在暴露,同时投资者开始排查弱国企的情况下,信用分化加剧,11月份永煤违约之后高收益债规模又出现明显增加。2020年以来新增违约发行人数量低于2018-2019年,但10月底以来违约有所提速。2020年初全国范围内暴发疫情,之后监管支持实体部门融资、市场收益率下行,企业融资状况明显好转,加上大量信用资质较弱的企业在2018-2019年已经暴露违约,新增违约发行人数量、违约债券支数和金额均低于2019年同期,使得高收益债市场整体支数和规模出现一定下行。但是下半年随着疫情后复苏,市场收益率出现明显上行,高收益债市场规模出现回升。10月下旬以来弱国企信用事件边际上升,11月份永煤违约进一步加剧市场的恐慌情绪,引发了大规模流动性危机,导致债券抛售,收益率继续大幅上行,评级间利差也出现明显走扩,高收益债规模再度扩大。11月份高收益债支数达到681支。截至年底,高收益债支数和规模分别达到679支和6413亿元。

我国高收益债券市场发展的主要阻碍与应对

(一)主要阻碍:信息不对称带来增量风险

支撑高收益债券市场发展的底层逻辑是风险收益相对对称:弱资质发行人的经营不确定性带来债券偿付的高风险,发行人以高收益率作为风险补偿。但在信息不对称程度较高的情形下,信息差本身形成了增量风险,风险收益过度失称,阻碍了高收益债券的资金供给侧形成。

就科创企业和中小企业而言,市场难以通过传统的资产规模等总量型财务信息判断其实际经营状况,且中介机构的客观中立性在“发行人付费、发行人选择”选聘机制下也受到影响,可能存在数据粉饰等情形,信息失称程度高企不下;投资者出现“不敢投、不想投”的高度谨慎心理,科创企业和中小企业长期面临债市融资难问题。

(二)应对措施:机制创新与技术赋能

在国际上,高收益债券市场的发展曾历经曲折。多层次信息披露体系、优化中介机构选择模式等机制的建立,在一定程度上缓解了信息不对称问题。近年来,发行高收益债券已逐渐成为国际上科创企业和中小企业的重要融资渠道。

我国高收益债券市场虽起步较晚,但基于国际经验与前沿技术的高起点进行探索,可充分发挥在机制创新、技术应用等方面的后发优势,具有广阔的发展前景。

在机制创新方面,可探索通过改革中介机构选聘机制、优化信息披露体系等缓解信息不对称。2022年4月,中央结算公司发布《科技创新企业信用债融资研究》,提出了覆盖科创企业高收益债券全生命周期的机制创新建议。2022年11月,《深圳市关于金融支持科技创新的实施意见(征求意见稿)》吸纳相关机制建议,在全球范围内首次于政策层面提出要“探索‘投资人选择、发行人付费’的债市中介机构选聘机制”,有利于保障中介机构的客观中立性,提升信息披露的真实性与透明度。

在技术创新方面,可探索通过大数据赋能融资模式加强信息的共享和应用。《总体方案》提出“支持试验区内金融机构与科创企业、征信机构、信用评级机构积极利用大数据、人工智能等技术,建立符合科创企业特征的信用评分、内部信用评级和风险防控模型”,对技术赋能风险防控模式予以支持。随着我国大数据、区块链等技术渐趋成熟及征信公司等新型风险揭示机构不断出现,各方可进一步通过技术创新缓解信息不对称难题,推动中国高收益债券市场建成与扩容。

参考文献

- ↑ 世界上最古老的四大文字系统~,搜狐,2017-03-27

- ↑ 中国汉字文化,道出人生哲理,搜狐,2016-05-06