地租改正

地租改正 |

|---|

|

地租改正 (日文假名:ちそかいせい,罗马拼音:Chisokaisei )为1873年 (明治6年 )由明治政府推行租税制度的改革。借由改革,日本首次确立土地私有权利,因此地租改正同时具有改革土地制度的性质。[1]

目录

关于旧贡租、田租

地租的由来可以追溯到大和政权时代,将收获的稻米供奉给神明的习俗仪式“田力 (たちから )”。大化革新后,日本学习唐朝制度,形成律令制度,租税制度同样仿效唐朝的“租庸调”制,并将“田力”编整为其中的“租”。此处的“租”,是指针对田地 (口分田 )的收获进行课征的租税,在明治时代以前多称为田租、贡租等。

丰臣秀吉推行的太阁检地,将土地的生产力以石高 (糙米的生产量 )表示,并课以相对应的年贡。此外,在检地帐上登录土地的直接耕作者,作为承担租税的负责人。

地租直接向耕作者──百姓征收其生产物 (实物纳税 ),收获量就今日而言就是课税标准。另外,缴纳借由村请制度,以村为单位统括进行。

地租改正的研讨

从明治初期开始,在大藏省与民部省即商讨新税制的导入:在全国土地的赋税之中,以货币方式收取一定额度。

1869年(明治2年),陆奥宗光向中央提出改革租税制度的建言书,主张确立土地等级制、统一税制、货币纳税,认为应“改正古来检地之通弊”。同时,神田孝平也在1870年(明治3年)提出“田租改革建议”,提案改革贡租,匡正各藩间税务不均,以成公正之税制。然而,一来土地税收属于大名等地方领主的权限,二来必须进行大规模检测以取代过往的检地,因此政府内部分成正反两派难有定论。

1871年(明治4年)推行的废藩置县后,扫除了地方领主,反对派丧失了重大立论基础。同年9月,大久保利通(大藏卿)与井上馨(大藏大辅,后来的大藏次官)就废止田畑永代卖买禁止令的方针(“地所卖买放禁分一收税施设之仪正院伺”)向正院谘询,伴随此禁止令的废止,正式确立并加快了地租改正的进程。

1872年陆奥宗光向太政官上呈“田租改革建议”,随后受井上馨拔擢,从神奈川县令升任大藏省租税头,与松方正义一同策画制定地租改正法案。

经纬

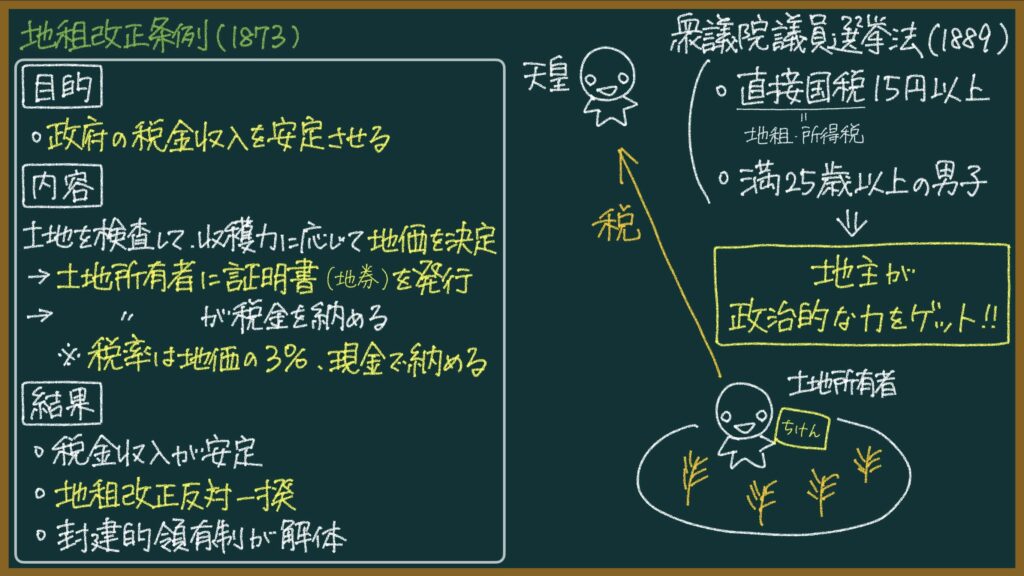

1873年 (明治6年 )7月28日制定太政官布告第272号[1],当中的地租改正条例具体规定地租改正法 (内含上谕与土地收获的3%作为地租等条例 ),明治政府从翌年著手地租改正。

明治政府一开始担心检地工作会受到农民的反对,采取农民自我申告的方式。意即,农民自己丈量土地、计算面积与收获量,地方政府依照地方官心得书清点后发行地卷 (改正地卷 )。然而此方法难以达成全国统一征收公平租税的目标,且从1874年改租结果显示出无法确保预定租税额度的问题。同时,也因政府高层间的政争“大藏省分割问题”使改革蒙上阴影 (测量机构与税额计算机构的分离 )。

有鉴于此,1875年 (明治8年 )明治政府在内五省与大藏省之间设置地租改正事务局,以此机构为核心,地租改正的推行方式转趋强硬 (明治8年太政官达第38号 )[2]。过程中,府县官厅以事务局估计平均收获量作为绝对的审查条件,申告额不足时,便即强迫变更。强硬的措施,加上不问是非地否定农民付出劳力与费用计算出的地价,致使以伊势暴动为首的大规模暴动陆续在各地爆发 (地租改正反対一揆 )。受此影响,明治政府在1877年 (明治10年 )1月决定将地租从3%降额为2.5%。

其后,明政治府的强硬态势虽持续至1878年 (明治11年 ),在税收到达到预期后即渐趋缓和。1880年 (明治13年 )耕地宅地的改正作业完成,地租改正成为历时约7年的大事业。

旧贡租与新地租的差异

如前所述,江户时代为止的贡租是以米缴纳的实物纳税制度,生产者即为纳税者,同时制度每个地区存有差异。借由地租改正,改成全国统一的课税制度,由土地所有者缴纳与土地价值相对应的金钱。

新地租的要点如下:

- 取代实际收获量,以对应土地生产力的地价作为课税标准。

- 废除以村为单位的赋税体系,以个别的土地单位进行课征。

- 税率为地价的固定比率 (3%:推算以“不减旧来之岁入为目的” )

- 纳税义务人并非耕作者,而是藉发行地卷确认的土地所有人 (地主 )。

- 统一全国制度

影片

参考文献

- ↑ 地租改正とは?东大卒元社会科教员がわかりやすく解说【日本史】,social-studies-magazine