非標準審計報告檢視原始碼討論檢視歷史

|

非標準審計報告是全國科學技術名詞審定委員會公布的一個專有名詞。

漢字作為一種形、音、義三位一體的符號系統[1],源於日月鳥獸之形,作為中華文明之標誌[2],連接中華民族的歷史、現在和未來,方正之間充滿美感。

名詞解釋

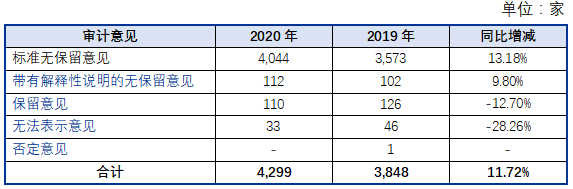

非標準審計報告,是指標準審計報告以外的其他審計報告,包括帶強調事項段的無保留意見的審計報告和非無保留意見的審計報告。非無保留意見的審計報告包括保留意見的審計報告、否定意見的審計報告和無法表示意見的審計報告。

審計報告

上市公司的審計報告是指註冊會計師根據審計準則的規定,在執行審計工作的基礎上,對上市公司財務報表發表審計意見的書面文件。註冊會計師簽發的審計報告,主要具有鑑證、保護和證明三方面的作用。

(1)鑑證作用。註冊會計師簽發的審計報告,是以超然獨立的第三者身份,對上市公司財務報表的合法性、公允性發表意見。該意見具有鑑證作用,得到了政府、投資者和社會各界的普遍認可。上市公司的股東以及潛在的投資者主要依據註冊會計師的審計報告來判斷上市公司的財務報表是否公允地反映了財務狀況和經營成果,以進行投資決策等。

(2)保護作用。註冊會計師對上市公司的財務報表出具不同類型審計意見的審計報告,可以提高或降低財務報表信息使用者對財務報表的依賴程度,能夠在一定程度上對上市公司的債權人和股東的權益及其他利害關係人的利益起到保護作用。在進行投資之前,投資者必須要查閱上市公司的財務報表和註冊會計師的審計報告,更好地了解上市公司的經營情況和財務狀況。

(3)證明作用。審計報告是對註冊會計師審計工作完成情況及其結果所做的總結,它可以表明審計工作的質量並明確註冊會計師的審計責任。因此,審計報告可以對審計工作質量和註冊會計師的審計責任起證明作用。例如,是否以審計工作底稿為依據發表審計意見,發表的審計意見是否與上市公司的實際情況相一致,審計工作的質量是否符合要求。

根據《中國註冊會計師審計準則第1502號——在審計報告中發表非無保留意見》(2019年2月20日修訂),審計報告應當採用書面形式,應當包括下列要素:

(一)標題;

(二)收件人;

(三)審計意見;

(四)形成審計意見的基礎;

(五)管理層對財務報表的責任;

(六)註冊會計師對財務報表審計的責任;

(七)按照相關法律法規的要求報告的事項(如適用);

(八)註冊會計師的簽名和蓋章;

(九)會計師事務所的名稱、地址和蓋章;

(十)報告日期。

在適用的情況下,註冊會計師還應當按照《中國註冊會計師審計準則第1324號——持續經營》、《中國註冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》、《中國註冊會計師審計準則第1521號——註冊會計師對其他信息的責任》的相關規定,在審計報告中對與持續經營相關的重大不確定性、關鍵審計事項、被審計單位年度報告中包含的除財務報表和審計報告之外的其他信息進行報告。

審計報告應當具有標題,統一規範為「審計報告」;審計報告應當按照審計業務約定的要求載明收件人;審計報告的第一部分應當包含審計意見,並以「審計意見」作為標題。

參考文獻

- ↑ 漢字——中華文化的獨特符號,搜狐,2017-12-14

- ↑ 漢字——中華文明的基因,搜狐,2020-12-12