賬務處理程序檢視原始碼討論檢視歷史

| 賬務處理程序 | |

|---|---|

賬務處理程序,記賬程序:記賬程序是指從填制,審核,整理各種原始憑證和記賬憑證到登記 日記賬,明細分類賬和總分類賬的整個賬務處理程序。

設計原則

1、 賬務處理原則要與本單位的業務性質、規模大小、繁簡程度、經營管理的要求和特點等相適應,有利於加強會計核算工作的分工協作,有利於實現會計控制和監督目標。

2、 賬務處理程序要能正確、及時、完整的提供會計信息使用者需要的會計核算資料。

3、 賬務處理程序要在保證會計核算工作質量的前提下,力求簡化核算手續,節約人力和物力,降低會計信息成本,提高會計核算的工作效率。

意義

有利於會計工作程序的規範化;

提高會計核算資料的質量(會計記錄正確,完整);

提高會計核算工作的效率;[1]

減少不必要的核算環節和手續;

有利於發展會計監督職能;[2]

要求

選擇科學,合理的會計賬務處理程序是組織會計工作,進行會計核算的前提.雖然在實際工作中有不同的會計賬務處理程序,但是它們都應符合以下三個要求:

1)要適合本單位所屬行業的特點,即在設計會計賬務處理程序時,要考慮自身企業單位組織規模的大小,經濟業務性質和簡繁程度,同時,還要有利於會計工作的分工協作和內部控制。

2)要能夠正確,及時和完整地提供本單位的各方面會計信息,在保證會計信息質量的前提下,滿足本單位各部門,人員和社會各有關相關行業的信息需要。

3)適當的會計賬務處理程序還應當力求簡化,減少不必要的環節,節約人力,物力和財力,不斷地提高會計工作的效率。

種類

會計賬務處理程序有多種形式,各單位應採用何種賬務處理程序,由各單位自主選用或設計。

現代社會生活中,我國各經濟單位通常採用的主要賬務處理程序有五種:記賬憑證賬務處理程序、匯總記賬憑證賬務處理程序、科目匯總表賬務處理程序、多欄式日記賬賬務處理程序和日記總賬賬務處理程序。

記賬憑證賬務處理程序

1. 記賬憑證賬務處理程序

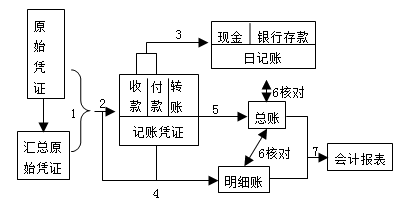

記賬憑證賬務處理程序是指對發生的經濟業務事項,都要根據原始憑證或匯總原始憑證編制記賬憑證,然後直接根據記賬憑證逐筆登記總分類賬的一種賬務處理程序。它是基本的賬務處理程序,其一般程序是:

①根據原始憑證編制匯總原始憑證;

②根據原始憑證或匯總原始憑證,編制記賬憑證;

③根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬;

④根據原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬;

⑤根據記賬憑證逐筆登記總分類賬;

⑥期末,將庫存現金日記賬、銀行存款日記賬和明細分類賬的餘額與有關總分類賬的餘額核對相符;

⑦期末,根據總分類賬和明細分類賬的記錄,編制會計報表。

⑧根據會計報表資料進行會計分析。

2. 記賬憑證賬務處理程序特點,優缺點及適用範圍

特點:是直接根據記賬憑證逐筆登記總分類賬。

優缺點:記賬憑證賬務處理程序簡單明了,易於理解,總分類賬可以較詳細地反映經濟業務的發生情況。其缺點是:登記總分類賬的工作量較大。

適用範圍:該財務處理程序適用於規模較小、經濟業務量較少的單位。

匯總記賬憑證賬務處理程序

1. 匯總記賬憑證賬務處理程序

賬務處理程序匯總記賬憑證賬務處理程序是根據原始憑證或匯總原始憑證編制記賬憑證,定期根據記賬憑證分類編制匯總收款憑證、匯總付款憑證和匯總轉賬憑證,再根據匯總記賬憑證登記總分類賬的一種賬務處理程序。其一般程序是:

①根據原始憑證編制匯總原始憑證;

②根據原始憑證或匯總原始憑證,編制記賬憑證;

③根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬;

④根據原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬;

⑤根據各種記賬憑證編制有關匯總記賬憑證;

⑥根據各種匯總記賬憑證登記總分類賬;

⑧期末,根據總分類賬和明細分類賬的記錄,編制會計報表。

⑨ 根據會計報表資料進行會計分析。

2.匯總記賬憑證賬務處理程序優缺點及適用範圍

匯總記賬憑證賬務處理程序減輕了登記總分類賬的工作量,便於了解賬戶之間的對應關係。其缺點是:按每一貸方科目編制匯總轉賬憑證,不利於會計核算的日常分工,當轉賬憑證較多時,編制匯總轉賬憑證的工作量較大。該財務處理程序適用於規模較大、經濟業務較多的單位。

科目匯總表賬務處理程序

1.科目匯總表賬務處理程序

科目匯總表賬務處理程序又稱記賬憑證匯總表賬務處理程序,它是根據記賬憑證定期編制科目匯總表,再根據科目匯總表登記總分類賬的一種賬務處理程序。其一般程序是:

①根據原始憑證編制匯總原始憑證;

②根據原始憑證或匯總原始憑證編制記賬憑證;

③根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬;

④根據原始憑證、匯總原始憑證和記賬憑證登記各種明細分類賬;

⑤根據各種記賬憑證編制科目匯總表;

⑥根據科目匯總表登記總分類賬;

⑦期末,現金日記賬、銀行存款日記賬和明細分類賬的餘額同有關總分類賬的餘額核對相符;

⑧期末,根據總分類賬和明細分類賬的記錄,編制會計報表。

2.科目匯總表賬務處理程序優缺點及適用範圍

科目匯總表賬務處理程序減輕了登記總分類賬的工作量,並可做到試算平衡,簡明易懂,方便易學。其缺點是:科目匯總表不能反映賬戶對應關係,不便於查對賬目。它適用於各種類型的單位,尤其適用於經濟業務較多的單位。

多欄式日記賬務處理程序

1. 多欄式日記賬務處理程序特點

根據收款憑證和付款憑證逐日登記多欄式現金日記賬和多欄式銀行存款日記賬,然後根據它們登記總分類賬。

2. 多欄式日記賬務處理程序優缺點及適用範圍

優點:收款憑證、付款憑證通過多欄式日記賬進行匯總,再據以登記總分類賬,可以減少登記總分類賬的工作量,

缺點:如果單位經濟業務多,必然會造成日記賬欄目過多、賬頁龐大、容易串行串欄、不便於登記。

適用範圍:生產經營規模大、經濟業務量多,但使用會計科目較少的單位。

日記總賬賬務處理程序

1. 日記總賬賬務處理程序

特點:是將日記賬和總分類賬結合起來,設置一本聯合的賬簿,稱為日記總賬,並將所有經濟業務都登記在日記總賬上。

2. 日記總賬賬務處理程序優缺點及適用範圍

優點:簡單易行;

缺點:所有科目都設在一張賬頁內,導致賬頁過長,不便於記賬和查閱。

適用範圍:經濟業務量較少,使用會計科目也較少的單位。

處理程序

會計核算形式又叫賬務處理組織程序或記賬程序,是賬簿組織、記賬程序和記賬方法相互結合的方式。賬簿組織是指賬簿的種類、格式和各種賬簿之間的相互關係;記賬程序和記賬方法是指憑證的整理、傳遞,賬簿的登記,會計報表的編製程序和方法。

由於各個單位的經濟業務性質和特點不盡相同,經濟業務規模大小也不一樣,因此設置的賬簿,憑證的種類、格式和各種賬簿之間的相互關係以及與之相適應的記賬程序和方法也不一樣。不同的賬簿組織、記賬程序和記賬方法相互結合,就形成各種不同的會計核算形式。每個單位應結合自己的實際狀況和具體條件,採用或設計適合自身經濟業務性質和特點的會計核算形式。

因此,儘管每一個會計單位的業務各有其特色,但都應該對會計核算形式作出明確的規定。一項合理有效的會計核算形式,一般應該符合下面的要求:

(1)與本單位生產、經營管理的特點、規模的大小和業務的繁簡程度相適應。

(2)能正確、全面和及時地提供有關經濟業務和財務收支情況,滿足本單位經營管理和國家宏觀管理工作的需要。

(3)要在保證核算指標正確、真實和系統完整的前提下,儘可能地簡化不必要的核算手續,提高會計工作的效率,節約核算工作的人力、物力和財力。

各種會計賬務處理程序的主要區別在於登記總分類賬的依據和方法不同,但是,出納業務處理的步驟基本上一致,其基本程序是:

(1)根據原始憑證或匯總原始憑證填制收款憑證、付款憑證;對於轉賬投資有價證券業務,還要根據原始憑證或匯總原始憑證直接登記有價證券明細分類賬(債券投資明細分類賬、股票投資明細分類賬等)。

(2)根據收款憑證、付款憑證逐筆登記現金日記賬、銀行存款日記賬、有價證券明細分類賬。

(3)現金日記賬的餘額與庫存現金每天進行核對,與現金總分類賬定期進行核對;銀行存款日記賬與開戶銀行出具的銀行對賬單逐筆進行核對,至少每月一次,銀行存款日記賬的餘額與銀行存款總分類賬定期進行核對;有價證券明細分類賬與庫存有價證券要定期進行核對。

(4)根據現金日記賬、銀行存款日記賬、有價證券明細分類賬、開戶銀行出具的銀行對賬單等,定期或不定期編制出納報告,提供出納核算信息。

流程圖

手工賬務處理流程圖 不同的賬務處理流程其差別主要體現在登記總賬的方法和依據不同,其中科目匯總表核算形式最為常見,這裡手工系統的賬務流程圖以科目匯總表核算形式為依據。

手工處理業務流程分析

(1 )日常經濟業務發生時,業務人員將原始憑證提交給財會部門。由憑證錄入人員在企業基礎會計信息的支持下,直接根據原始單據編制憑證,並保存在憑證文件中。

(2 )對憑證文件中的憑證進行審核。如果審核通過,則對記賬憑證作審核標記,否則,將審核未通過的憑證提交給錄入人員。

(3 )登記日記賬,出納人員根據收款憑證和付款憑證,登記現金日記賬和銀行存款日記賬。

(4 )登記各種明細賬,一般單位根據業務量的大小設置各個會計崗位,即分別由多個財會人員登記多本明細賬,如一個會計專門登記應收賬款明細賬;一個會計專門登記材料明細賬 等。

{kind=link}

(5 )根據科目匯總表登記總賬,總賬會計根據記賬憑證定期匯總編制科目匯總表,根據科目匯總表登記總分類賬。

(6 )月末處理,由於總賬、日記賬、明細賬分別由多個財會人員登記,不可避免地存在着這樣或那樣的錯誤。因此,每月月末,財會人員要進行對賬,將日記賬與總賬核對,明細賬與總賬核對,做到賬賬相符。此外,財會人員月末還要進行結賬,即計算會計賬戶的本期發生額和餘額,結束賬簿記錄。

(7 )根據企業銀行賬和銀行對賬單中的銀行業務進行自動對賬,並生成餘額調節表。

(8 )查詢與生成報表,根據日記賬、明細賬和總賬編制管理者所需的會計報表和內部分析表。