總固定成本曲線檢視原始碼討論檢視歷史

|

總固定成本曲線是全國科學技術名詞審定委員會公布的科技類名詞。

在漢字的歷史上,人們通常把秦代之前留傳下來的篆體文字和象形文字稱為「古文字[1]」,而將隸書和之後出現的字體稱為「今文字」。因此,「隸變[2]」就成為漢字由古體(古文字)演變為今體(今文字)的分界線。

名詞解釋

總固定成本曲線是平行於橫軸的一條直線。

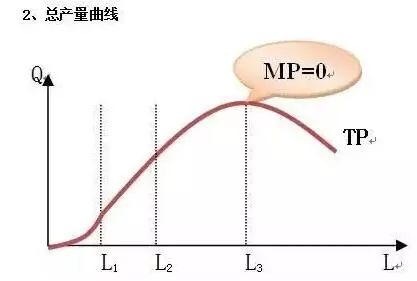

總成本曲線:

(1)從縱軸一個截點即產量為0時,總成本等於固定成本的那個點F開始。

(2)隨產量的增加而逐步上升,開始以遞減的增長率上升,當產量達到一定水平之後,便以遞增的增長率上升。

總可變成本曲線:

(1)從原點出發,之後隨產量增加而上升,開始以遞減的增長率上升,當產量達到一定水平之後以遞增的增長率上升。

(2)總可變成本曲線和總成本曲線的變動規律是一致的。

固定成本概述

固定成本是指在一定時期內,不隨生產或銷售數量的變化而變化的成本。這些成本通常是持續存在的,無論企業是否進行生產或銷售活動。固定成本通常包括企業的基礎設施成本,如房租、設備折舊、保險費用等,以及管理人員的工資等。這些成本在短期內通常是相對穩定的,因此被稱為固定成本。

固定成本的特點:

穩定性:固定成本在短期內是相對穩定的,不會因生產或銷售數量的變化而輕易改變。這意味着無論企業的產出是多少,這些成本都需要支付。

風險與規模經濟:由於固定成本是穩定的,如果企業不能充分利用其固定成本基礎(例如,機器或工廠),可能會導致單位產品的成本上升,這是固定成本的風險所在。然而,隨着生產規模的擴大,固定成本被分攤到更多的產品上,單位產品的固定成本會降低,這體現了規模經濟的優勢。

預算與決策:了解固定成本有助於企業在預算制定和長期決策時做出更明智的選擇。例如,當考慮是否擴大生產規模或開設新工廠時,企業需要考慮固定成本的變化。

總成本=可變成本+固定成本

可變成本,是指在總成本中隨產量的變化而變動的成本項目,主要是原材料,燃料,動力等生產要素的價值,當一定期間的產量增大時,原材料,燃料,動力的消耗會按比例相應增多,所發生的成本也會按比例增大,故稱為可變成本。

參考文獻

- ↑ 什麼是古文字,古文字是如何識別出來的,搜狐,2021-03-26

- ↑ 隸變,變什麼了?,搜狐,2021-05-06