反向保理檢視原始碼討論檢視歷史

|

反向保理是全國科學技術名詞審定委員會公布的科技類名詞。

在漢字的歷史上,人們通常把秦代之前留傳下來的篆體文字和象形文字稱為「古文字[1]」,而將隸書和之後出現的字體稱為「今文字」。因此,「隸變[2]」就成為漢字由古體(古文字)演變為今體(今文字)的分界線。

名詞解釋

反向保理是指保理商所買斷的應收賬款的對家是一些資信水平很高的買家。這樣,銀行只需要評估買家的信用風險就可以開展保理,而授信的回收資金流也直接來自於買家。反向保理的實質是資信程度高的購買方為其規模較小的供應商申請的保理業務。

保理全稱保付代理,又稱托收保付,賣方將其現在或將來的基於其與買方訂立的貨物銷售/服務合同所產生的應收賬款轉讓給保理商(提供保理服務的金融機構),由保理商向其提供資金融通、買方資信評估、銷售賬戶管理、信用風險擔保、賬款催收等一系列服務的綜合金融服務方式。保理是商業貿易中以托收、賒賬方式結算貨款時,賣方為了強化應收賬款管理、增強流動性而採用的一種委託第三者(保理商)管理應收賬款的行為。

反向保理的意義

反向保理作為一種新興保理業務模式,其核心意義在於針對中小供應商授信額度不高、融資規模較小的特點,利用信用替代機制,以供應鏈核心企業信用替代中小供應商信用,實現供應鏈上下遊資金融通的目的。

反向保理適用於供應鏈金融管理意識強且配合度高、需要加強對其上游供應商的金融支持以保障穩定安全的核心企業。核心企業一般選擇行業的龍頭企業,具有一定的資產規模、財務實力和信用實力。

對供應鏈上游的中小企業賣方(債權人)而言,反向保理模式的出現有助於緩解其流動資金壓力;對買方(債務人)而言,可以方便管理其數額龐大的應付賬款;對保理商而言,更容易獲得買方(債務人)對應收賬款的確認,由於買方(債務人)的主動參與,這種模式能夠有效降低保理機構債權退出的風險。

反向保理的業務流程

首先,買方企業跟上游供應商形成真實貿易關係,產生應收賬款;然後,買方再跟保理商簽訂合作協議,把應收賬款轉交給保理商,保理商對應收賬款進行核查驗證;再然後,保理商對其供應商進行資質核查。

接下來,如果保理商對應收賬款和供應商信用的核查通過,就可以向供應商提供融資,並進行應收賬款管理;最後,等到應收賬款到期時,買方直接向保理商付款。

反向保理的注意事項

反向保理融資是基於真實貿易的融資,每筆交易都有相應的信息流、資金流、商流與物流,並以此作為資產支持手段,這就使得風險可以得到有效的控制。

但由於我國企業信用體系尚不完善,保理商無法獨立完成對供應鏈上所有企業的相關數據進行調查和分析,從而不能準確了解供應鏈的整體情況。為了防範風險,應該從以下三個方面加以注意:

第一,加強對核心企業的考察。

風險控制關注的重點從借款人轉移到還款人。反向保理中,核心企業的管理與信用實力是保理公司的風險關注重點。一旦核心企業出現問題,風險會迅速擴散,與該核心企業相關的所有保理業務都會面臨着違約風險。因此,要加強對核心企業的考察,以防避免違約風險。

第二,設置供應商的准入門檻。

每個核心企業都會有多個供應商。如何選擇可以從反向保理業務中獲利且風險較低的供應商,也是一項艱巨的工作。假設供應商所提供的產品出現了質量問題,核心企業會退貨,那麼就面臨着無法收回保理資金的風險。此外,通過對供應商的科學評估,保理商可以幫助核心企業把潛在的不良成員剔除出去,保證供應鏈的健康發展,也間接保證自己的資金安全。

第三,要加強對核心企業和供應商之間實際發生業務的監控。

考察供應商貨物的運送是否真實可靠,是否可能因為質量問題而退貨,兩者的合作關係是否穩定。這就需要一方面密切加強與物流公司之間的合作,利用物流公司掌握客戶及貨物的第一手資料的優勢,對其發貨等流程進行核實;另一方面要對企業進行實地考察,時刻關注企業在經營狀況等方面的變化,以及這些變化可能對兩者合作關係的影響。

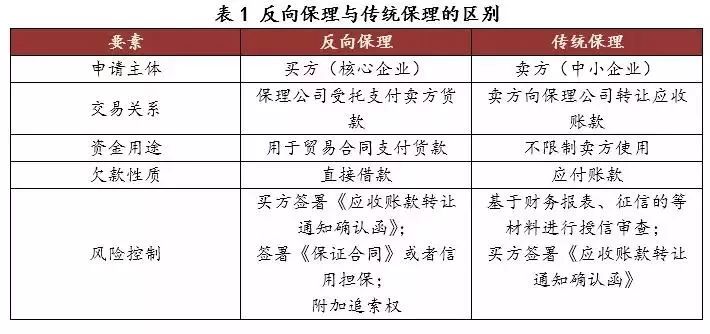

反向保理與傳統保理的區別

1、申請主體不同:反向保理的申請主體為買方(核心企業);傳統保理的申請主體為賣方(中小企業)。

2、交易關係不同:反向保理是保理公司受託支付賣方貨款;傳統保理是賣方向保理公司轉讓應收賬款。

3、資金用途不同:反向保理是用於貿易合同支付貨款;而傳統保理不限制賣方使用。

4、欠款性質不同:反向保理欠款的性質是直接借款;傳統保理欠款的性質是應付賬款。

5、風險控制不同:反向保理進行風險控制的方式為買方簽署《應收賬款轉讓通知確認函》;簽署《保證合同》或者信用擔保;附加追索權。而傳統保理進行風險控制的方式為基於財務報表、徵信的等材料進行授信審查;買方簽署《應收賬款轉讓通知確認函》。

參考文獻

- ↑ 什麼是古文字,古文字是如何識別出來的,搜狐,2021-03-26

- ↑ 隸變,變什麼了?,搜狐,2021-05-06