事業支出檢視原始碼討論檢視歷史

|

事業支出是是指全國科學技術名詞審定委員會公布的文化術語。

漢字是民族靈魂的紐帶,在異國他鄉謀生,漢字[1]便是一種寄託,哪怕是一塊牌匾、一紙小條,上面的方塊字會像磁鐵般地吸引着你,讓你感受到來自祖國的親切。因為那中國人的情思已經濃縮為那最簡單的橫豎撇捺[2]。

名詞解釋

事業支出是事業單位依據《政府會計制度》而設置的「財政撥款預算收入」會計科目,科目編號為7201,屬於預算支出類科目。

事業支出科目用於核算事業單位開展專業業務活動及其輔助活動實際發生的各項現金流出。年末結轉後,本科目應無餘額。

事業支出明細科目設置

單位發生教育、科研、醫療、行政管理、後勤保障等活動的,可在本科目下設置相應的明細科目進行核算,或單設「7201教育支出」、「7202科研支出」、「7203醫療支出」、「7204行政管理支出」、「7205後勤保障支出」等一級會計科目進行核算。

本科目應當分別按照「財政撥款支出」、「非財政專項資金支出」和「其他資金支出」,「基本支出」和「項目支出」等進行明細核算,並按照《政府收支分類科目》中「支出功能分類科目」的項級科目進行明細核算;「基本支出」和「項目支出」明細科目下應當按照《政府收支分類科目》中「部門預算支出經濟分類科目」的款級科目進行明細核算,同時在「項目支出」明細科目下按照具體項目進行明細核算。

有一般公共預算財政撥款、政府性基金預算財政撥款等兩種或兩種以上財政撥款的事業單位,還應當在「財政撥款支出」明細科目下按照財政撥款的種類進行明細核算。

對於預付款項,可通過在本科目下設置「待處理」明細科目進行明細核算,待確認具體支出項目後再轉入本科目下相關明細科目。年末結賬前,應將本科目「待處理」明細科目餘額全部轉入本科目下相關明細科目。

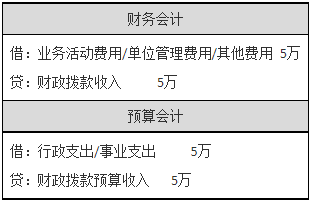

事業支出的主要賬務處理

(一)支付單位職工(經營部門職工除外)薪酬

向單位職工個人支付薪酬時,按照實際支付的數額,借記本科目,貸記「財政撥款預算收入」、「資金結存」科目。

按照規定代扣代繳個人所得稅以及代扣代繳或為職工繳納職工社會保險費、住房公積金等時,按照實際繳納的金額,借記本科目,貸記「財政撥款預算收入」、「資金結存」科目。

(二)為專業業務活動及其輔助活動支付外部人員勞務費

按照實際支付給外部人員個人的金額,借記本科目,貸記「財政撥款預算收入」、「資金結存」科目。

按照規定代扣代繳個人所得稅時,按照實際繳納的金額,借記本科目,貸記「財政撥款預算收入」、「資金結存」科目。

(三)開展專業業務活動及其輔助活動過程中為購買存貨、固定資產、無形資產等以及在建工程支付相關款項時,按照實際支付的金額,借記本科目,貸記「財政撥款預算收入」、「資金結存」科目。

(四)開展專業業務活動及其輔助活動過程中發生預付賬款時,按照實際支付的金額,借記本科目,貸記「財政撥款預算收入」、「資金結存」科目。

對於暫付款項,在支付款項時可不做預算會計處理,待結算或報銷時,按照結算或報銷的金額,借記本科目,貸記「資金結存」科目。

(五)開展專業業務活動及其輔助活動過程中繳納的相關稅費以及發生的其他各項支出,按照實際支付的金額,借記本科目,貸記「財政撥款預算收入」、「資金結存」科目。

(六)開展專業業務活動及其輔助活動過程中因購貨退回等發生款項退回,或者發生差錯更正的,屬於當年支出收回的,按照收回或更正金額,借記「財政撥款預算收入」、「資金結存」科目,貸記本科目。

(七)年末,將本科目本年發生額中的財政撥款支出轉入財政撥款結轉,借記「財政撥款結轉——本年收支結轉」科目,貸記本科目下各財政撥款支出明細科目;將本科目本年發生額中的非財政專項資金支出轉入非財政撥款結轉,借記「非財政撥款結轉——本年收支結轉」科目,貸記本科目下各非財政專項資金支出明細科目;將本科目本年發生額中的其他資金支出(非財政非專項資金支出)轉入其他結餘,借記「其他結餘」科目,貸記本科目下其他資金支出明細科目。

參考文獻

- ↑ 中國「漢字」從何而來?每個漢字,都是倉頡造出來的嗎?,搜狐,2022-10-01

- ↑ 書寫橫豎撇捺,展示漢字之美,搜狐,2021-01-11