業務活動費用檢視原始碼討論檢視歷史

|

業務活動費用是中國專有文化名詞。

如今,一個擁有燦爛文化的中國,帶着豐富多彩的文化元素[1]屹立在世界東方。而中華文化的典型代表之一便是漢字[2]。

名詞解釋

業務活動費用是行政單位和事業單位(以下簡稱單位)依據《政府會計制度》而設置的「業務活動費用」會計科目,科目編號為5001,屬於費用類科目。期末結轉後,本科目應無餘額。

業務活動費用的明細科目設置

業務活動費用科目用於核算單位為實現其職能目標,依法履職或開展專業業務活動及其輔助活動所發生的各項費用。

本科目應當按照項目、服務或者業務類別、支付對象等進行明細核算。

為了滿足成本核算需要,本科目下還可按照「工資福利費用」、「商品和服務費用」、「對個人和家庭的補助費用」、「對企業補助費用」、「固定資產折舊費」、「無形資產攤銷費」、「公共基礎設施折舊(攤銷)費」、「保障性住房折舊費」、「計提專用基金」等成本項目設置明細科目,歸集能夠直接計入業務活動或採用一定方法計算後計入業務活動的費用。

業務活動費用的主要賬務處理

(一)為履職或開展業務活動人員計提的薪酬,按照計算確定的金額,借記本科目,貸記「應付職工薪酬」科目。

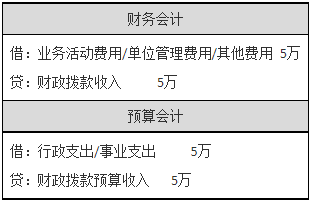

(二)為履職或開展業務活動發生的外部人員勞務費,按照計算確定的金額,借記本科目,按照代扣代繳個人所得稅的金額,貸記「其他應交稅費——應交個人所得稅」科目,按照扣稅後應付或實際支付的金額,貸記「其他應付款」、「財政撥款收入」、「零餘額賬戶用款額度」、「銀行存款」等科目。

(三)為履職或開展業務活動領用庫存物品,以及動用發出相關政府儲備物資,按照領用庫存物品或發出相關政府儲備物資的賬面餘額,借記本科目,貸記「庫存物品」、「政府儲備物資」科目。

(四)為履職或開展業務活動所使用的固定資產、無形資產以及為所控制的公共基礎設施、保障性住房計提的折舊、攤銷,按照計提金額,借記本科目,貸記「固定資產累計折舊」、「無形資產累計攤銷」、「公共基礎設施累計折舊(攤銷)」、「保障性住房累計折舊」科目。

(五)為履職或開展業務活動發生的城市維護建設稅、教育費附加、地方教育費附加、車船稅、房產稅、城鎮土地使用稅等,按照計算確定應交納的金額,借記本科目,貸記「其他應交稅費」等科目。

(六)為履職或開展業務活動發生其他各項費用時,按照費用確認金額,借記本科目,貸記「財政撥款收入」、「零餘額賬戶用款額度」、「銀行存款」、「應付賬款」、「其他應付款」、「其他應收款」等科目。

(七)按照規定從收入中提取專用基金並計入費用的,一般按照預算會計下基於預算收入計算提取的金額,借記本科目,貸記「專用基金」科目。國家另有規定的,從其規定。

(八)發生當年購貨退回等業務,對於已計入本年業務活動費用的,按照收回或應收的金額,借記「財政撥款收入」、「零餘額賬戶用款額度」、「銀行存款」、「其他應收款」等科目,貸記本科目。

(九)期末,將本科目本期發生額轉入本期盈餘,借記「本期盈餘」科目,貸記本科目。

參考文獻

- ↑ 【薦讀】細數中國傳統文化元素 「一二三四五」 ,搜狐,2018-02-11

- ↑ 中華優秀傳統文化——漢字2022-03-30