酌量性固定成本查看源代码讨论查看历史

|

酌量性固定成本是全国科学技术名词审定委员会审定、公布的科技术语。

随着社会制度的不断发展与进步,中国的汉字也在不断演化着,从最初的甲骨文[1]渐渐发展到了小篆[2],后来文化进一步发展后,才出现了”汉字”这种说法。

名词解释

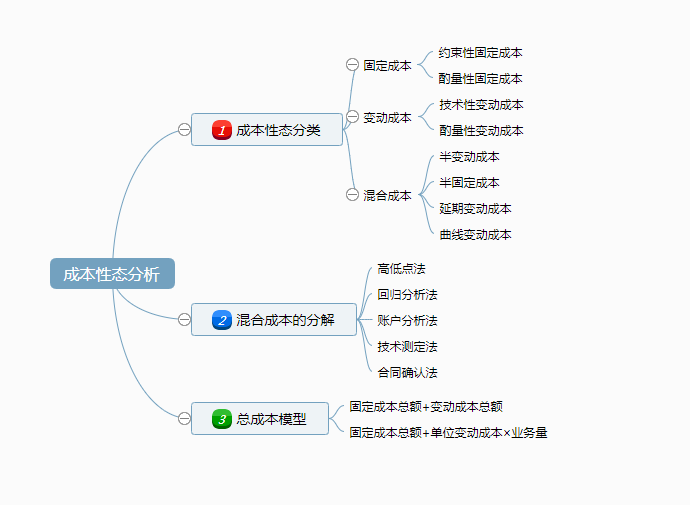

酌量性固定成本也被称为选择性固定成本或任意性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。例如广告费、职工教育培训费、技术开发费等。这些成本的基本特征是其绝对额的大小直接取决于企业管理当局根据企业的经营状况而做出的判断。

酌量性固定成本的特征

管理当局的短期经营决策行动能改变其数额;但并非可有可无,它关系到企业的竞争能力。

酌量性固定成本降低策略

厉行节约、精打细算,编制出积极可行的费用预算并严格执行,防止浪费和过度投资等。

约束性固定成本和酌量性固定成本的主要区别

约束性固定成本和酌量性固定成本的主要区别在于管理的决策能否改变其数额。

约束性固定成本与整个企业经营能力的形成及其正常维护直接相联系是企业经营业务所必须负担的最低成本具有很大程度的约束性。企业的经营能力一旦形成在短期内很难做出重大的改变所以约束性固定成本主要受企业长期经营决策的影响。因此企业要想降低该类固定成本只有从经济合理地利用企业的生产能力、提高产品的产量人手。

而酌量性固定成本一般都是企业的管理当局在会计年度开始前斟酌企业的具体情况和财务承担能力对这类固定成本项目是否需要增减或者完全停止支出分别做出决策。因此要想降低酌量性固定成本只有精打细算、厉行节约从而减少这部分成本的绝对额。

参考文献

- ↑ 汉字小时候|一个文字,一段历史,搜狐,2020-11-24

- ↑ 书法丨原来小篆是中国第一个也是唯一一个由国家规定的标准汉字形态!,搜狐,2017-06-05