屠宰税查看源代码讨论查看历史

|

屠宰税是全国科学技术名词审定委员会审定、公布的专有名词。

关于中国文字的起源[1]主要有两种观点:起源于刻画符号和“图画文字”起源说[2]。我们现在已知的最早的文字是安阳殷墟出土的甲骨文。

名词解释

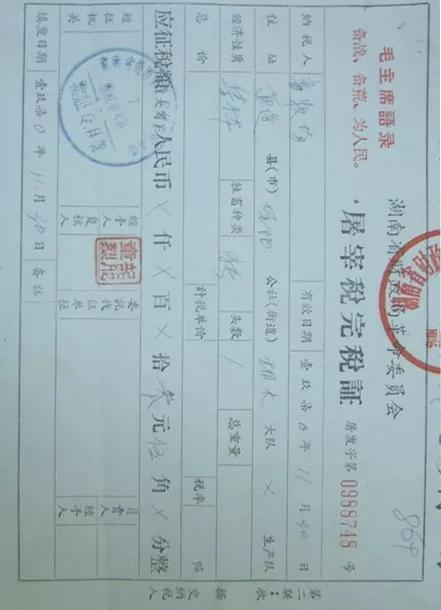

屠宰税指向屠宰牲畜的单位和个人所征收的一种税,该项税费的纳税流程、征收依据、征收方式等由各省、自治区、直辖市人民政府自行决定,并要求纳税人严格遵循《屠宰税暂行条例》的规定。

《屠宰税暂行条例》要求凡屠宰猪、羊、牛等牲畜者,均依该条例之规定,交纳屠宰税。屠宰税按牲畜屠宰后的实际重量从价计征,税率为百分之十。不能按实际重量计征之地区,得规定各种牲畜的标准重量,从价计征。

目前在我国《屠宰税暂行条例》已经失效,即已经取消了屠宰税的征收。

屠宰税的纳税人

屠宰税的纳税人为在中国境内屠宰应税牲畜的各类单位和个人。这里所说的个人是指个体户和其他个人。从事应税牲畜屠宰业务的个体户,是屠宰税的纳税人。

屠宰税的纳税地点

屠宰税的纳税地点为屠宰牲畜所在地。

屠宰税的征税对象

按照《屠宰税暂行条例》规定,屠宰税的征税对象是牲畜,应税牲畜包括猪、羊、牛、马、骡、驴、骆驼等7种牲畜。目前各地征税较为普遍的是猪、羊、牛3种牲畜。

屠宰税的计税公式

屠宰税的计税公式:应纳税款=应税数量×单位额

屠宰税的发展历程

在我国,屠宰税历史悠久,中华人民共和国成立前,各地都征收屠宰税,但税制很不统一。中华人民共和国成立后,1950年1月,政务院发布《全国税政实施要则》,将屠宰税列为全国统一开征的税种。1950年12月19日,政务院发布了《屠宰税暂行条例》,规定对屠宰猪、羊、牛等(后补充经政府准许宰杀的马、骡、驴、骆驼)牲畜者征收屠宰税。屠宰税按牲畜屠宰后的实际重量和税务机关核定的价格从价计征,税率为10%。不能按实际重量计征的地区,需规定各种牲畜的标准重量,从价计征。1953年,将对屠宰商征收的印花税、营业税及其附加并入屠宰税一起征收,税率相应调高为13%。

1957年,为了配合国家鼓励发展牲畜和提高生猪收购价格政策的实施,屠宰税的税率一律调低为8%。此后,在税率和纳税环节等方面又分别不同的纳税人作了多次修改。1959年起,为了照顾牲畜饲养地区的经济利益,有利于牲畜外调,规定对经营屠宰业务的国营企业,向本省、自治区、直辖市境外调拨的牲畜,一律改在调拨起运时,按照牲畜的收购价一次征收10%的屠宰税,销地屠宰后,不再征收屠宰税。

1965年8月,根据全国生猪生产发展快,猪源多,商业部门生猪存量较大的情况,屠宰税一律减半征收。1973年,工商税制改革,将经营屠宰业务的企业缴纳的屠宰税并入工商税,对不缴纳工商税的集体伙食单位及个人、外侨仍征收屠宰税。为了简化纳税手续,一些地区实行定额按头征税。1972年全国税务工作会议决定,屠宰税可以改为按头定额征收,具体办法由各省、自治区、直辖市确定。1977年,国务院批准财政部拟订的税收管理体制,规定对屠宰税确定征税范围,调整税额和采取一些减税、免税措施,由省、自治区、直辖市人民政府掌握审批。

80年代初,商品经济迅速发展,生猪购销价格放开,经营渠道逐渐增多。为了平衡税负,鼓励竞争,1985年,财政部作出改进屠宰税办法的规定:凡经营生猪的单位和个人,均比照《中华人民共和国产品税条例(草案)》的规定,由收购者根据收购所支付的金额和规定的税率计算缴纳产品税,不征收屠宰税;集体伙食单位屠宰牲畜,仍按头征收定额屠宰税,屠宰税的税额应与征收生猪产品税的税负大体相等。从此,屠宰税的纳税人仅为农民和集体伙食单位,屠宰税的税额(税率)由各省、自治区、直辖市自行规定。

1994年税制改革时,国务院决定将屠宰税下放给地方管理,征收与否,由各省、自治区、直辖市人民政府自行决定。具体征收办法由各省、自治区、直辖市人民政府根据屠宰税暂行条例的规定制定,并报国务院备案。

《中华人民共和国国务院令第459号》规定,1950年12月15日政务院第六十三次政务会议通过,1950年12月19日政务院发布的《屠宰税暂行条例》自2006年2月17日起废止。

参考文献

- ↑ 中国汉字是怎样起源的?源始于殷商?文字有600年的历史?,搜狐,2022-09-15

- ↑ 揭秘中国最古老的文字是来源图画还是记号?,搜狐,2017-06-05