垂直价差查看源代码讨论查看历史

|

垂直价差是中国专有名词。

世界上最古老的四大文字系统,一是5500年前两河流域苏米尔人创造的楔形文字[1],二是5000多年前尼罗河流域古埃及人创造的圣书字[2],三是3300年前中国殷商时期的甲骨文,四是1500年前起源于中美洲的玛雅文字。其它文字都早已消亡,只有中国文字的发展未曾断裂,从商代一直传承至今,汉字是世界上现存最古老的文字,这是我们中华民族宝贵的文化遗产。

名词解释

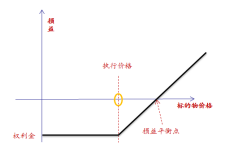

垂直价差也称价格价差或货币价差,是指投资者买进一个期权,而同时又卖出一个期权,这两个期权有着相同的标的物和相同的到期日,但有着不同的协定价格。

垂直价差策略

垂直价差策略指的是同时买入和卖出相同数量、相同类型、相同标的资产、相同月份但不同行权价格的期权合约的策略组合。

垂直价差策略是最基本的两腿期权策略,又名垂直套利,简称垂差。垂差的构成很简单,任选同一到期日、不同行权价的两个Call或两个Put,一买一卖即可。无论用Call还是Put,都可以分别构成牛市与熊市垂差,所谓牛市垂差,就是期待后市上涨,随期货价格上涨获利;反之,熊市垂差就是期待后市下跌,随期货价格下跌获利。

根据期权类型以及买卖方向可以将垂直价差策略分为以下四种基本类型:

牛市看涨垂直价差,指的是买入一个相对实值的看涨期权合约,同时卖出一个相同类型、相同月份、相对虚值(行权价格更高)的看涨期权合约,净付出权利金,又称为买入看涨垂直价差。

牛市看跌垂直价差,指的是买入一个相对虚值的看跌期权合约,同时卖出一个相同类型、相同月份、相对实值(行权价格更高)的看跌期权合约,净收入权利金,又称为卖出看跌垂直价差。

熊市看涨垂直价差,指的是买入一个相对虚值的看涨期权合约,同时卖出一个相同类型、相同月份、相对实值(行权价格更低)的看涨期权合约,净收入权利金,又称为卖出看涨垂直价差。

熊市看跌垂直价差,指的是买入一个相对实值的看跌期权合约,同时卖出一个相同类型、相同月份、相对虚值(行权价格更低)的看跌期权合约,净付出权利金,又称为买入看跌垂直价差。

垂直价差的特性

垂直价差策略由一个同型的期权买方部位加上一个卖方部位组成,这样的策略组合自然包含了两种单边策略的特性。

垂直价差的优点,就是买方策略的损失有限、不需要担心卖方跳空风险,因为组合部位的最大损失在进场的时候就已经决定了。

垂直价差的缺点,就是卖方策略的收益有限,最大收益在进场的时候就已经决定了。不过,这个问题,可以使用调整行权价的方式,将收益损失比例设定在较佳位置。

简单来说,垂直价差就是一种在损失程度可控的情形下,达成一定收益的策略。

垂直价差的损益公式为:最大收益+|最大损失|=卖出行权价差距×合约单位。例如,买进3.2认购+卖出3.3认购,行权价的差距就是3.3-3.2=0.1,再乘上合约规格=10000,就是0.1×10000=1000,而这个1000就是最大收益和最大损失的绝对值的和。

另外,由于垂直价差的最大获利和最大损失是固定的,风险可控,上交所、深交所对于牛市价差、熊市价差有着保证金优惠的规定。

垂直价差策略的选择

垂直价差策略一般都是基于对市场有一定方向性的预判。从到期损益图上来看,用看涨期权和用看跌期权所构建出来的策略相差无几。在实际的操作中,需要考虑的细节包括期权月份的选择,期权类型的选择,期权行权价格的选择,以及价差的宽度等方面。策略选择的主要影响因素包括以下几个方面:

隐含波动率水平

隐含波动率水平实际上是衡量期权定价高低的重要标准。垂直价差策略的建立涉及买入和卖出期权,它们都会受到隐含波动率水平的影响。

对于买入垂直价差来说,通常是为了追求较高的收益率,并期待从波动率上涨中获利,所以通常是买入的期权合约更接近平值,而卖出的期权合约更偏虚值,整体上Vega值为正,对于这种组合隐含波动率上涨比较有利,所以最好是在隐含波动率水平相对比较低的时候入场。

而对于卖出垂直价差来说,通常是为了追求较为稳定的获利,并期待从波动率下跌中获利,所以通常是卖出的期权合约更接近于平值,而买入的期权合约更偏虚值,整体上Vega值为负,这时候隐含波动率下跌更为有利,所以最好是在隐含波动率水平相对较高的时候入场,至少是不低于历史波动率,否则的话可能会产生额外的波动率风险。

趋势判断

垂直价差交易属于方向性交易,投资者需要在基于对期权标的资产的行情趋势有一定判断的基础上进行交易,在进行趋势判断的时候,可以借助技术指标进行判断,也可以结合其他趋势判断方式。以牛市垂直价差为例,可以将趋势判断大体上分为两类,一类是较为强烈看涨,但上方存在压力位,此时较适合通过看涨期权构建买入垂直价差策略,可以降低持仓成本,也可降低时间价值的损耗以及隐含波动率降低的风险,潜在的收益风险比较高。另一类是相对较弱的看涨,认为标的资产后市大概率会盘整或小涨,下跌的概率很低,这个时候更适合通过虚值的看跌期权进行构建牛市价差组合,卖出一个轻度虚值看跌期权,同时买入一个更为虚值的看跌期权,潜在的收益风险比较低,但获利的概率相对更高。

决定入场与否

投资者在决定是否进场进行垂直价差交易之前,应先对当前市场状况进行判断,在基于对期权隐含波动率水平和标的资产趋势判断的基础上,投资者可以对潜在的垂直价差策略的风险收益情况进行评估,判断潜在收益以及潜在风险是否符合交易计划与规则,例如止损的价位对应的潜在亏损如果高于交易计划的容忍范围,那么最好还是放弃入场交易。

制定平仓预案

如果投资者基于市场判断决定入场交易垂直价差组合,在进行交易之前最好有比较完善的平仓预案,可以设置目标价格或者目标盈亏,一旦标的期货价格达到目标价格或者持仓盈亏达到止盈或止损阈值,即可平仓出场。

参考文献

- ↑ 楔形文字发现后,明明300年没人能看懂,后来为何突然被破译了?,搜狐,2022-10-03

- ↑ 啥是丁头字?圣书字?腓尼基创造了世界最早的字母?还是西奈体?,搜狐,2017-11-21