利率期限结构查看源代码讨论查看历史

|

利率期限结构是一个专有名词术语。

中华文明是一种独特的文明[1],其文字也是非常独特的。在世界上所有的国家中,只有中国由于其民族文化强大的包容性与同化性而始终没有间断过的文化传承,这使汉字成为世界上较少的没有间断过的文字形式。约公元前14世纪殷商后期出现的甲骨文[2]被广泛认为是汉字的第一种形式,一直发展到今日,有三四千年的历史。

名词解释

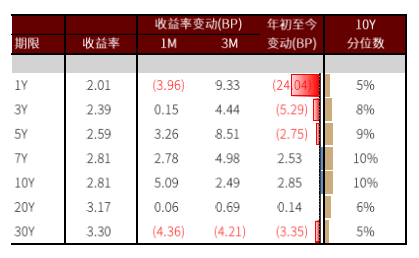

利率期限结构是指某一时点不同期限债券的到期收益率与期限之间的关系,反映的是长期利率和短期利率的关系。该关系可以用曲线来表示,该曲线被称为债券收益率曲线,简称收益率曲线。

研究利率期限结构,有助于了解不同期限债券的供求关系,揭示市场利率的总体水平和变化方向,为投资者从事债券投资和政府部门加强管理提供参考依据。

利率期限结构的三大理论

到目前为止,出现了不少解释利率期限结构的理论。其中,有三种理论的解释较为流行:无偏预期理论认为预期是影响利率期限结构的唯一因素,因此,该理论也被称为纯粹预期理论,简称预期理论;有偏预期理论认为除预期之外,市场流动性、偏好选择等其他因素也影响利率期限结构,如市场分割理论、流动性溢价理论等。

(一)无偏预期理论

无偏预期理论认为,利率期限结构完全取决于市场对未来利率的预期,即长期债券即期利率是短期债券预期利率的函数,也就是说长期即期利率是短期即期利率的无偏估计。

预期理论对收益率曲线的解释:

上斜收益率曲线:市场预期未来短期利率会上升。

下斜收益率曲线:市场预期未来短期利率会下降。

水平收益率曲线:市场预期未来短期利率保持稳定。

峰型收益率曲线:市场预期较近一段时期短期利率会上升,而在较远的将来,市场预期短期利率会下降。

预期理论最主要的缺陷是假定人们对未来短期利率具有确定的预期;其次,它还假定资金在长期资金市场和短期资金市场之间的流动完全自由。这两个假定都过于理想化与金融市场的实际差距太远。

(二)市场分割理论

市场分割理论认为,由于法律制度、文化心理、投资偏好等不同,投资者会比较固定地投资于某一期限的债券,即每类投资者固定偏好于收益率曲线的特定部分,从而形成了以期限为划分标志的细分市场。由此,不同期限的即期利率水平完全由各个期限市场上的供求关系决定:单个市场上的利率变化不会对其他市场上的供求关系产生影响。

市场分割理论对收益率曲线的解释:

上斜收益率曲线:短期债券市场的均衡利率水平低于长期债券市场的均衡利率水平。

下斜收益率曲线:短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平。

水平收益率曲线:各个期限市场的均衡利率水平持平。

峰型收益率曲线:中期债券市场的均衡利率水平最高。

市场分割理论最大的缺陷在于该理论认为不同期限的债券市场互不相关。因此,它无法解释不同期限债券的利率所体现的同步波动现象,也无法解释长期债券市场利率随短期债券市场利率波动呈现的明显有规律性变化的现象。

(三)流动性溢价理论

流动性溢价理论综合了预期理论和市场分割理论的特点,认为不同期限的债券虽然不像无偏预期理论所述的那样是完全替代品,但也不像市场分割理论说的那样相互完全不可替代。该理论认为,短期债券的流动性比长期债券高,因为债券到期期限越长,利率变动的可能性越大,利率风险就越高。投资者为了减少风险,偏好于流动性好的短期债券,因此,长期债券要给予投资者一定的流动性溢价,即长期即期利率是未来短期预期利率平均值加上一定的流动性风险溢价。

流动性溢价理论对收益率曲线的解释:

上斜收益率曲线:市场预期未来短期利率既可能上升,也可能不变,还可能下降。

下斜收益率曲线:市场预期未来短期利率将会下降。

水平收益率曲线:市场预期未来短期利率将会下降。

峰型收益率曲线:市场预期较近一段时期短期利率可能上升,也可能不变,还可能下降;而在较远的将来,市场预期短期利率会下降。

参考文献

- ↑ 中华汉字:人类发展史上空前绝后的文明瑰宝!,搜狐,2019-07-20

- ↑ 传统荟萃 | 甲骨文,搜狐,2022-02-11