利率期限結構

|

利率期限結構是一個專有名詞術語。

中華文明是一種獨特的文明[1],其文字也是非常獨特的。在世界上所有的國家中,只有中國由於其民族文化強大的包容性與同化性而始終沒有間斷過的文化傳承,這使漢字成為世界上較少的沒有間斷過的文字形式。約公元前14世紀殷商後期出現的甲骨文[2]被廣泛認為是漢字的第一種形式,一直發展到今日,有三四千年的歷史。

目錄

名詞解釋

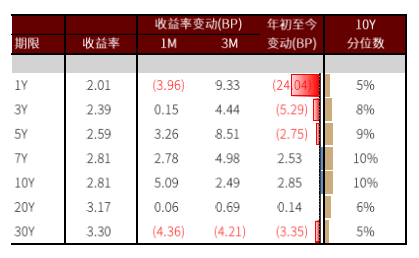

利率期限結構是指某一時點不同期限債券的到期收益率與期限之間的關係,反映的是長期利率和短期利率的關係。該關係可以用曲線來表示,該曲線被稱為債券收益率曲線,簡稱收益率曲線。

研究利率期限結構,有助於了解不同期限債券的供求關係,揭示市場利率的總體水平和變化方向,為投資者從事債券投資和政府部門加強管理提供參考依據。

利率期限結構的三大理論

到目前為止,出現了不少解釋利率期限結構的理論。其中,有三種理論的解釋較為流行:無偏預期理論認為預期是影響利率期限結構的唯一因素,因此,該理論也被稱為純粹預期理論,簡稱預期理論;有偏預期理論認為除預期之外,市場流動性、偏好選擇等其他因素也影響利率期限結構,如市場分割理論、流動性溢價理論等。

(一)無偏預期理論

無偏預期理論認為,利率期限結構完全取決於市場對未來利率的預期,即長期債券即期利率是短期債券預期利率的函數,也就是說長期即期利率是短期即期利率的無偏估計。

預期理論對收益率曲線的解釋:

上斜收益率曲線:市場預期未來短期利率會上升。

下斜收益率曲線:市場預期未來短期利率會下降。

水平收益率曲線:市場預期未來短期利率保持穩定。

峰型收益率曲線:市場預期較近一段時期短期利率會上升,而在較遠的將來,市場預期短期利率會下降。

預期理論最主要的缺陷是假定人們對未來短期利率具有確定的預期;其次,它還假定資金在長期資金市場和短期資金市場之間的流動完全自由。這兩個假定都過於理想化與金融市場的實際差距太遠。

(二)市場分割理論

市場分割理論認為,由於法律制度、文化心理、投資偏好等不同,投資者會比較固定地投資於某一期限的債券,即每類投資者固定偏好於收益率曲線的特定部分,從而形成了以期限為劃分標誌的細分市場。由此,不同期限的即期利率水平完全由各個期限市場上的供求關係決定:單個市場上的利率變化不會對其他市場上的供求關係產生影響。

市場分割理論對收益率曲線的解釋:

上斜收益率曲線:短期債券市場的均衡利率水平低於長期債券市場的均衡利率水平。

下斜收益率曲線:短期債券市場的均衡利率水平高於長期債券市場的均衡利率水平。

水平收益率曲線:各個期限市場的均衡利率水平持平。

峰型收益率曲線:中期債券市場的均衡利率水平最高。

市場分割理論最大的缺陷在於該理論認為不同期限的債券市場互不相關。因此,它無法解釋不同期限債券的利率所體現的同步波動現象,也無法解釋長期債券市場利率隨短期債券市場利率波動呈現的明顯有規律性變化的現象。

(三)流動性溢價理論

流動性溢價理論綜合了預期理論和市場分割理論的特點,認為不同期限的債券雖然不像無偏預期理論所述的那樣是完全替代品,但也不像市場分割理論說的那樣相互完全不可替代。該理論認為,短期債券的流動性比長期債券高,因為債券到期期限越長,利率變動的可能性越大,利率風險就越高。投資者為了減少風險,偏好於流動性好的短期債券,因此,長期債券要給予投資者一定的流動性溢價,即長期即期利率是未來短期預期利率平均值加上一定的流動性風險溢價。

流動性溢價理論對收益率曲線的解釋:

上斜收益率曲線:市場預期未來短期利率既可能上升,也可能不變,還可能下降。

下斜收益率曲線:市場預期未來短期利率將會下降。

水平收益率曲線:市場預期未來短期利率將會下降。

峰型收益率曲線:市場預期較近一段時期短期利率可能上升,也可能不變,還可能下降;而在較遠的將來,市場預期短期利率會下降。

參考文獻

- ↑ 中華漢字:人類發展史上空前絕後的文明瑰寶!,搜狐,2019-07-20

- ↑ 傳統薈萃 | 甲骨文,搜狐,2022-02-11