非流動資產檢視原始碼討論檢視歷史

|

非流動資產是全國科學技術名詞審定委員會審定、公布的專用名詞。

漢字,是中華民族文化的化石,是歷史的載體,是前人智慧的結晶[1],是有着鮮活生命的「你」「我」「他」,有着濃郁的文化意蘊、獨特的文化魅力和深厚的民族情結。漢字之美[2],美在形體、美在風骨、美在精髓、美在真情!

名詞解釋

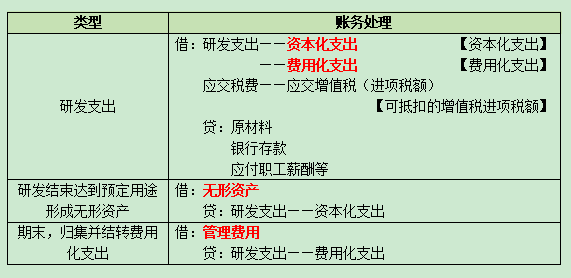

非流動資產是指流動資產以外的資產,主要包括長期股權投資、固定資產、無形資產、長期待攤費用、在建工程、工程物資、研發支出等。

非流動資產的核算

非流動資產是相對於流動資產而言的一個概念,具有占用資金多、周轉速度慢、變現能力差等特點。因此,其資產管理和會計核算也有特殊的要求。

非流動資產的核算內容主要包括:長期投資、固定資產、無形資產、長期待攤費用等。

由於該類資產占用的資金多、企業持有的時間長,會對企業相互聯繫的多個會計期間的財務狀況、經營成果產生影響,故而,對它們的管理和會計處理,應按照各自不同的特點,分別採用不同的程序和方法。

非流動資產的合計公式

非流動資產=(固定資產-累計折舊)+(無形資產-累計攤銷)+(在建工程-固定資產清理)+在建工程+工程物資+長期股權投資。

其中,固定資產清理是指企業因出售、報廢和毀損等原因轉入清理的固定資產價值及其在清理過程中所發生的清理費用和清理收入等。

在建工程是指企業固定資產的新建、改建、擴建,或技術改造、設備更新和大修理工程等尚未完工的工程支出。

工程物資是指用於固定資產建造的建築材料,如鋼材、水泥、玻璃等。在資產負債表中併入在建工程項目。

長期股權投資是指企業持有的對其子公司、合營企業及聯營企業的權益性投資以及企業持有的對被投資單位具有控制、共同控制或重大影響,且在活躍市場中沒有報價、公允價值不能可靠計量的權益性投資。

非流動資產和流動資產的區別

流動資產和非流動資產的主要區別在於能不能在一定的周期內把資產轉變為流動的資金使用。這個周期一般都是在一年之內。

流動資產和非流動資產的核算方法不一樣。流動資產不用計提折舊,而非流動資產則要計提折舊。

流動資產和非流動資產顯示企業不同的經營情況。流動資產顯示企業短期內現金流的情況,而非流動資產則顯示企業長期的資產情況。

流動資產是企業可以在一年或者超過一年的一個營業周期內變現或者運用的資產。非流動資產是相對於「流動資產」而言的一個概念,即指流動資產以外的資產,具有占用資金多、周轉速度慢、變現能力差等特點。

非流動資產周轉率

「非流動資產周轉率」是營業收入與非流動資產的比值。其計量方式為非流動資產周轉次數、非流動資產周轉天數、非流動資產與營業收入比。

非流動資產周轉次數=營業收入÷非流動資產非流動資產周轉天數=365÷(營業收入÷非流動資產)非流動資產與營業收入比=非流動資產÷營業收入

參考文獻

- ↑ 【愛我中華】中國智慧到底有多贊?,搜狐,2019-11-16

- ↑ 漢字之美--最美解析這些你熟悉的漢字,搜狐,2022-03-24