超额累进税率查看源代码讨论查看历史

|

超额累进税率是中国的一个科技名词术语。

汉字是世界上独一无二的方块字[1],是世界上最典雅、最俊美的文字。四角方方,大气承当。四平八稳,神州永昌。她讲究字体的间架结构,平衡布局。也讲求字形的沉稳厚重,大气端庄。横要平竖则直,切不可头重脚轻根底轻飘[2]。

名词解释

超额累进税率为“全额累进税率”的对称,是指把计税依据的绝对值划分成若干级距,每个级距规定一个税率,分别使用各级距的税率计算税额,将计算结果相加后得出应纳税额。

全额累进税率是以征税对象的全部数额为基础计征税款的累进税率。

超额累进税率的特点

超额累进税率的特点包括:

1、超额累进税率随着征税对象越大所包括的计税等级越多,税费的计算越复杂;

2、超额累进税率累进的幅度不大,体现了税收负担的合理性,有利于对纳税人税收的调控;

3、超额累进税率通过速算扣除数协助计征,有助于解决边际税率与平均税率不一致和税收负担透明度低的问题。

超额累进税率的适用

个人所得税综合所得和经营所得实行超额累进税率。

1、工资、薪金所得的个人所得税适用

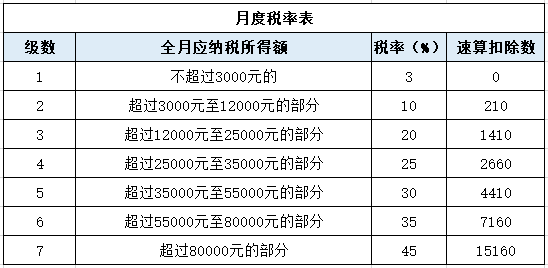

对工资、薪金所得按月征收,采有七级超额累进税率,具体规定见个人所得税税率表一(工资、薪金所得适用)。

个人所得税税率表一

(注1:本表所称全年应纳税所得额是指依照中华人民共和国个人所得税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。)

2、个体工商户生产经营所得的个人所得税适用

对个体工商户的生产经营所得和对企业、事业单位承包经营、租赁经营所得,按年征收,采用五级超额累进税率,具体规定见个人所得税税率表二

个人所得税税率表二

(注:本表所称全年应纳税所得额是指依照中华人民共和国个人所得税法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

超额累进税率和超率累进税率的区别 超额累进税率和超率累进税率的区别主要体现在以下三个方面:

一、计算依据不同

1、超额累进税率是按征税对象的绝对额累进来作为计算依据;

2、超率累进税率是以征税对象的相对量作为累进计算的依据。

二、计算方法不同

1、超额累进税率

把征税对象按数额的大小分成若干级距,每一级距规定一个税率,税率依次提高。当征税对象的数额每超过一个规定的级距时,仅就超过的部分按高一级的税率计算征收,分别计算各个级距的税额。

2、超率累进税率

把征税对象数额的相对量划分为若干级距,分别规定相应的税率。

三、适用级距数量不同

1、超额累进税率

一定数量的征税对象可以同时适用几个级距的税率,各级距税额之和,即为纳税人的应纳税额。如:我国现行的个人所得税综合所得和经营所得实行超额累进税率。

2、超率累进税率

在征税对象比率增加,需要提高一级税率时,仅对增加的部分按规定的等级税率计征,即适用一个级距的税率。如:我国现行的土地增值税采用这种税率。

参考文献

- ↑ 科普 | 汉字为什么是“方块字”?,搜狐,2022-03-25

- ↑ 【传统之韵】汉字--最优秀的传统文化 ,搜狐,2019-03-14