经营所得查看源代码讨论查看历史

|

经营所得是一个专有名词。

世界三大汉语词典分别是中国大陆的《 汉语大词典[1]》(共13册,5.6万词条,37万单词)、中国台湾的《 中文大辞典 》(共10册,5万词条,40万单词)以及日本的《 大汉和辞典 》(共13册,4.9万词条,40万单词)。汉字是记录汉语的文字[2],它已有六千年左右的历史,是世界上最古老的文字之一。

名词解释

经营所得指的是公司从毛利中减去经营费用。毛利也称为毛利润,是销售收入扣除主营业务产生的成本后的利润部分,其中的直接成本不包括企业的管理费用、财务费用、销售费用等支出。毛利的计算公式为:毛利=销售额-已售产品成本;经营费用指企业在日常生产经营活动中所产生的一切费用,包含了营业费用。

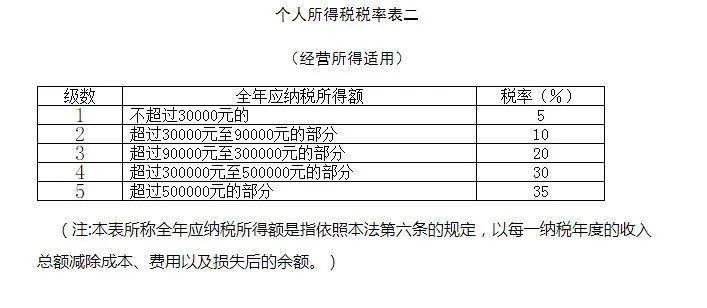

个人所得税法中对经营所得的定义

《中华人民共和国个人所得税法实施条例》(国令第707号)规定:第六条个人所得税法规定的各项个人所得的范围:(五)经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;4.个人从事其他生产、经营活动取得的所得。

生产经营所得

生产经营所得是所得税纳税人从事工、矿、交通运输、农、林、牧、渔、饲养、商业、旅游、饮食、服务以及其他行业生产经营活动中所取得的利润所得,我国对不同经济性质企业取得的生产经营所得按不同的税法计征所得税。

经营所得和企业所得税的区别

经营所得和企业所得税的区别在于性质和概念不一样,经营所得可包括企业日常生产经营的所得,或个人或者个体经营者日常的经营所得,一般指个人或个体经营者日常的经营所得,并适用于个人所得税“经营所得”项目的计征。企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种税。企业所得税的纳税人是在中华人民共和国境内的企业和其他取得收入的组织。

参考文献

- ↑ 中国汉字博大精深,作为中国人的你知道有多少个嘛?,搜狐,2022-08-14

- ↑ 汉语的发展史,你了解多少:你真的会说汉语吗?,搜狐,2021-11-12