盈余现金保障倍数查看源代码讨论查看历史

|

盈余现金保障倍数是全国科学技术名词审定委员会审定、公布的一个科技名词术语。

语言文字是一个民族文化的结晶。这个民族[1]过去的文化靠着它来流传,未来的文化也仗着它来推进,从大约是在公元前14世纪,殷商后期的“甲骨文”被认为是“汉字”的第一种形式[2],西周后期,汉字发展演变为大篆,后秦始皇统一中国,中国文字才逐渐走上了发展的道路,直至今天。

名词解释

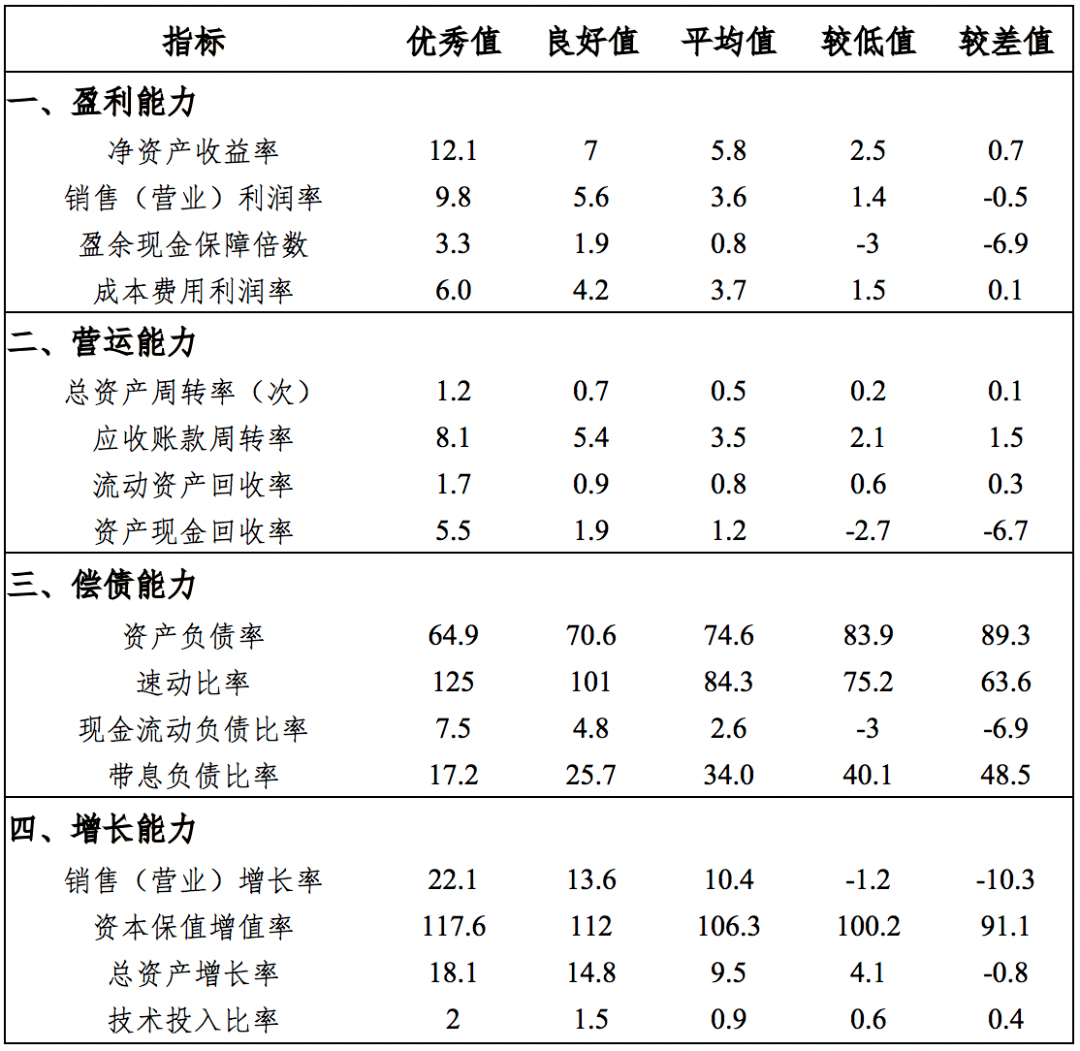

盈余现金保障倍数,又称作“盈利现金比率”、“利润现金保障倍数”。指的是企业在一定时期内,经营现金净流量同净利润的比值。反映了企业当期净利润中现金收益的保障程度,真实地反映了企业的盈余的质量。

盈余现金保障倍数计算公式

盈余现金保障倍数=经营现金净流量/净利润*100%。

经营活动现金净流量是经营现金毛流量扣除经营营运资本增加后企业可提供的现金流量。净利润是指企业当期利润总额减去所得税后的金额,即企业的税后利润。

盈余现金保障倍数的相关分析

1、盈余现金保障倍数是从现金流入和流出的动态角度对企业收益的质量进行评价,对企业的实际收益能力进行再次修正。

2、盈余现金保障倍数在收付实现制基础上,充分反映出企业当期净收益中有多少是有现金保障的,挤掉了收益中的水分,体现出企业当期收益的质量状况,同时,减少了权责发生制会计对收益的操纵。

3、一般而言,当企业当期净利润大于0时,该指标应当大于1。该指标越大,表明企业经营活动产生的净利润对现金的贡献越大。但是,由于指标分母变动较大,致使该指标的数值变动也比较大,所以,对该指标应根据企业实际收益状况有针对性地进行分析。

分析盈余现金保障倍数时的注意事项:

经营活动产生的现金流量不包括折旧费用、利息费用和投资收益,而净利润包括这些损益。当这三项费用都比较大时,盈余现金保障倍数会高估或低估,使分析产生偏差;由于盈余现金保障倍数分子和分母的统计口径不一致,导致分析结果失真,可以通过调整净利润中的折旧费用、利息费用和投资收益进行调整,使结果得到反映由盈余现金保障倍数更有价值。

总而言之,合理使用盈余现金保障倍数有助于更好的管理企业,更能反映企业的真实情况,也是对企业进一步运营的参考,也是投资者进行价值投资的参考。

参考文献

- ↑ 中国专门创制文字的民族:千人从辽东迁徙西北,雄霸三百年,搜狐,2022-08-13

- ↑ 见证殷商历史 走进中国文字之源,搜狐,2020-01-20