材料成本差异率查看源代码讨论查看历史

|

材料成本差异率是中国专有文化名词。

如今,一个拥有灿烂文化的中国,带着丰富多彩的文化元素[1]屹立在世界东方。而中华文化的典型代表之一便是汉字[2]。

名词解释

材料成本差异率是指实际材料成本与标准材料成本之间的差异率。在制造业中,材料成本是生产成本的一个重要组成部分。为了控制成本,制定了标准材料成本,标准材料成本是指在制造一定数量的产品时所需的材料成本。实际材料成本是指在实际生产过程中所用的材料成本。

材料成本差异率的计算公式

本期材料成本差异率=(结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)

期初材料成本差异率=期初结存材料成本差异÷期初结存材料的计划成本×100%

发出材料应负担的成本差异=发出材料的计划成本×材料成本差异率

材料成本差异率的正负

材料成本差异率的正负,则表示材料成本实际发生情况相对于标准情况的偏差方向。如果材料成本差异率为正,说明实际材料成本高于标准材料成本,企业需要找到原因进行控制和降低成本;如果材料成本差异率为负,说明实际材料成本低于标准材料成本,企业可以根据差异找到成本优势和弱点,优化经营决策。

要正确理解材料成本差异率的正负意义,企业管理者需要结合实际情况进行分析,掌握关键的材料成本指标,及时观察、调整和优化成本控制的管理策略和手段。材料成本差异分析可以提供有力的成本数据支持,为企业做出更好的经营决策提供重要的依据。企业应该逐步完善成本管理机制,提高材料成本差异分析的间接性、耐受性和适应性,跟踪与分析差异率的变化趋势,全方位地优化各个过程,降低成本、提高盈利,让企业走得更远。

材料成本差异率产生的原因

材料成本差异率产生的原因较为复杂,包括单价、数量、品质和损失等多个方面。例如,单价原因可能是由于材料的采购渠道不同,或者生产过程中的库存管理方式不当导致的材料过多浪费;数量原因可能是由于预算太高、计划不合理、生产过程出现问题或者人员管理不当等造成了材料的浪费和损失;品质原因则是由于工艺流程有误导致材料被污染,或者材料的质量不过关适应不了制作需求等。总之材料成本差异的原因可能是多种原因共同造成。

材料成本差异概述

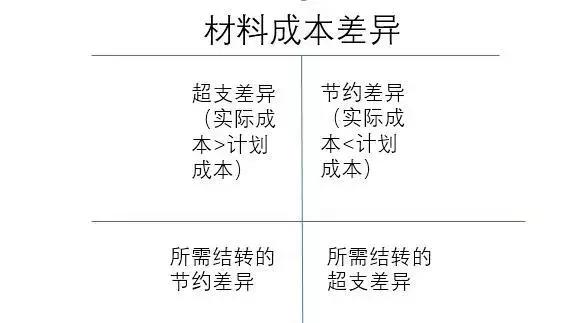

材料成本差异又称“材料价格差异”。指材料的实际成本与计划价格成本间的差额。

实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作质量。

在材料日常收发按计划价格计价时,需要设置“材料成本差异”科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。

“材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。

参考文献

- ↑ 【荐读】细数中国传统文化元素 “一二三四五” ,搜狐,2018-02-11

- ↑ 中华优秀传统文化——汉字2022-03-30