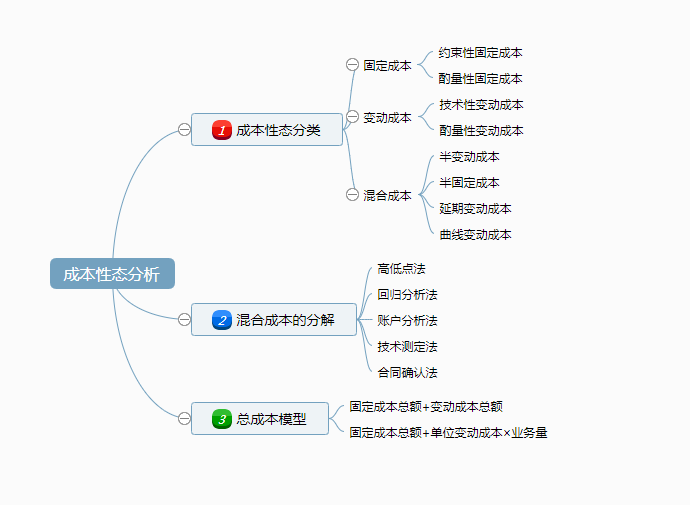

酌量性固定成本

|

酌量性固定成本是全國科學技術名詞審定委員會審定、公布的科技術語。

隨着社會制度的不斷發展與進步,中國的漢字也在不斷演化着,從最初的甲骨文[1]漸漸發展到了小篆[2],後來文化進一步發展後,才出現了」漢字」這種說法。

目錄

名詞解釋

酌量性固定成本也被稱為選擇性固定成本或任意性固定成本,是指管理當局的決策可以改變其支出數額的固定成本。例如廣告費、職工教育培訓費、技術開發費等。這些成本的基本特徵是其絕對額的大小直接取決於企業管理當局根據企業的經營狀況而做出的判斷。

酌量性固定成本的特徵

管理當局的短期經營決策行動能改變其數額;但並非可有可無,它關係到企業的競爭能力。

酌量性固定成本降低策略

厲行節約、精打細算,編制出積極可行的費用預算並嚴格執行,防止浪費和過度投資等。

約束性固定成本和酌量性固定成本的主要區別

約束性固定成本和酌量性固定成本的主要區別在於管理的決策能否改變其數額。

約束性固定成本與整個企業經營能力的形成及其正常維護直接相聯繫是企業經營業務所必須負擔的最低成本具有很大程度的約束性。企業的經營能力一旦形成在短期內很難做出重大的改變所以約束性固定成本主要受企業長期經營決策的影響。因此企業要想降低該類固定成本只有從經濟合理地利用企業的生產能力、提高產品的產量人手。

而酌量性固定成本一般都是企業的管理當局在會計年度開始前斟酌企業的具體情況和財務承擔能力對這類固定成本項目是否需要增減或者完全停止支出分別做出決策。因此要想降低酌量性固定成本只有精打細算、厲行節約從而減少這部分成本的絕對額。

參考文獻

- ↑ 漢字小時候|一個文字,一段歷史,搜狐,2020-11-24

- ↑ 書法丨原來小篆是中國第一個也是唯一一個由國家規定的標準漢字形態!,搜狐,2017-06-05