车船使用税

|

车船使用税是全国科学技术名词审定委员会公布的科技类名词。

在汉字的历史上,人们通常把秦代之前留传下来的篆体文字和象形文字称为“古文字[1]”,而将隶书和之后出现的字体称为“今文字”。因此,“隶变[2]”就成为汉字由古体(古文字)演变为今体(今文字)的分界线。

目录

名词解释

车船使用税,是对我国境内拥有并且使用的车船按其所载人数或吨位数征收的一种使用行为税。

凡在中华人民共和国境内拥有并且使用车船的单位和个人,为车船使用税的纳税义务人,都应当依照《中华人民共和国车船使用税暂行条例》的规定缴纳车船使用税。

车船使用税的优惠政策

下列车船免纳车船使用税:

一、国家机关、人民团体、军队自用的车船;

二、由国家财政部门拨付事业经费的单位自用的车船;

三、载重量不超过一吨的渔船;

四、专供上下客货及存货用的趸船、浮桥用船;

五、各种消防车船、洒水车、囚车、警车、防疫车、救护车船、垃圾车船、港作车船、工程船;

六、按有关规定缴纳船舶吨税的船;

七、经财政部批准免税的其他车船。

车船使用税和车船使用牌照税的历史沿革

1951年政务院发布《车船使用牌照税暂行条例》,在全国范围内征收车船使用牌照税,但在上世纪70年代税制改革时,将对国营、集体企业征收的车船使用牌照税并入工商税,不再征收车船使用牌照税。在1984年工商税制改革时,确定恢复征收这个税种。

1986年国务院发布了《中华人民共和国车船使用税暂行条例》,除对外资企业和外籍个人拥有使用的车船仍依照《车船使用牌照税暂行条例》的规定征收车船使用牌照税外,其他单位和个人均缴纳车船使用税。

2006年12月,国务院发布《中华人民共和国车船税暂行条例》,合并了车船使用牌照税和车船使用税,对内外资企业和个人统一适用,适当调整了税目分类、税额标准、减免税范围等。

2011年2月25日,第十一届全国人大常委会第十九次会议通过了《中华人民共和国车船税法》,自2012年1月1日起施行,同时废止《中华人民共和国车船税暂行条例》。2011年12月5日,国务院令第611号公布了《中华人民共和国车船税法实施条例》,自2012年1月1日起施行。2019年4月23日,第十三届全国人民代表大会常务委员会第十次会议通过对《中华人民共和国车船税法》的修改,在免税条款中增加“悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消防救援专用船舶”。

车船税

车船税是依照法律规定、对在我国境内的车辆、船舶,按照规定的税目、计税单位和年税额标准计算征收的一种税。

车船税税制要素

一、纳税人

在中华人民共和国境内属于《车船税法》所附《车船税税目税额表》规定的车辆、船舶的所有人或者管理人,为车船税的纳税人,应当依照《车船税法》缴纳车船税。

(一)所有人

在我国境内拥有车船的单位和个人。其中:个人,包括个体工商户以及其他个人。

(二)管理人

对车船具有管理权或者使用权,不具有所有权的单位。其中:单位,包括在中国境内成立的行政机关、企业、事业单位、社会团体以及其他组织。

二、扣缴义务人

从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当在收取保险费时依法代收车船税,并出具代收税款凭证。

(一)目的

由保险机构在办理机动车交强险业务时代收代缴机动车的车船税,可以方便纳税人缴纳车船税,节约征纳双方的成本,实现车辆车船税的源泉控管。

(二)相关规定

1.纳税人没有按照规定期限缴纳车船税的,扣缴义务人在代收代缴税款时,可以一并代收代缴欠缴税款的滞纳金。

2.已完税或者依法减免税的车辆,纳税人应当向扣缴义务人提供登记地的主管税务机关出具的完税凭证或者减免税证明。

3.纳税人不能提供完税凭证或者减免税证明,且拒绝扣缴义务人代收代缴车船税的,扣缴义务人应及时报告税务机关处理。

4.保险机构应将每月代收的税款于次月15日前向保险机构所在地的主管税务机关申报,同时向主管税务机关报送《车船税(车辆)纳税(代收代缴)明细表》以及税务机关要求报送的其他有关资料,办理申报、结报手续,并解缴上月代收代缴的税款。

5.营改增后新规定:保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

三、征税对象及范围

在中华人民共和国境内属于《车船税法》所附《车船税税目税额表》规定的车辆、船舶。具体指:1.依法应当在车船登记管理部门登记的机动车辆和船舶;2.依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的机动车辆和船舶。

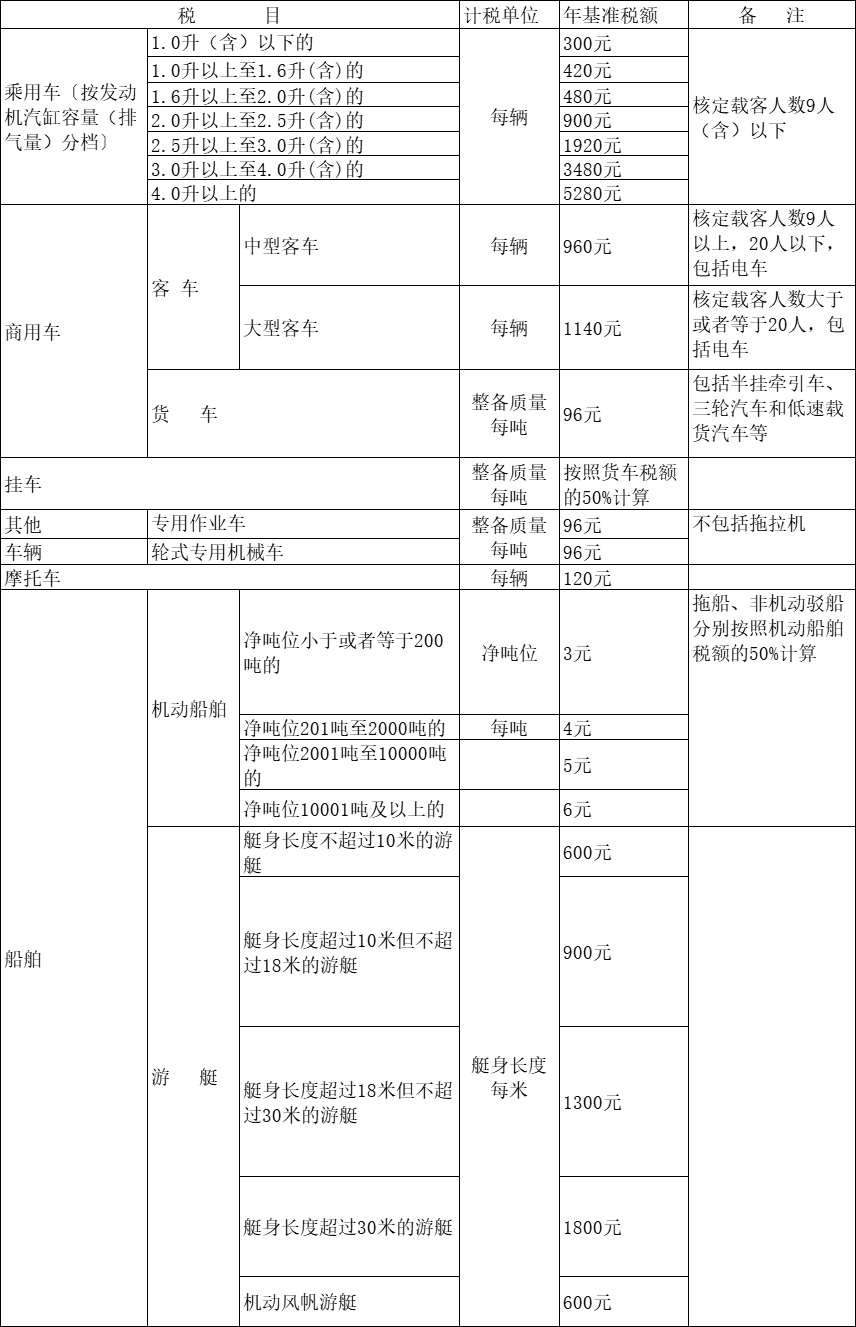

四、税目税额

《江苏省实施〈中华人民共和国车船税法〉办法》第三条规定:车船的具体适用税额,按照本办法所附《江苏省车船税税目税额表》执行。

五、应纳税额计算

(一)计算方法

1.对照《江苏省车船税税目税额表》计算缴纳年应纳车船税。

2.购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。

3.应纳税额=年应纳税额÷12×应纳税月份数。

(二)相关规定

1.在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。

2.已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

3.已缴纳车船税的车船在同一纳税年度内办理转让过户的,不另纳税,也不退税。

六、纳税义务发生时间

车船税纳税义务发生时间为取得车船所有权或者管理权的当月,具体应当以购买车船的发票或者其他证明文件所载日期的当月为准。

无法提供车船购置发票或者其他证明文件的,由主管税务机关核定纳税义务发生时间。

七、纳税期限

车船税按年申报,分月计算,纳税人应当一次性缴纳全年税款。其中:1.纳税人自行申报缴纳车船税的,车船税的纳税期限为每年的12月31日之前;2.扣缴义务人代收车船税的,车船税的纳税期限为纳税人购买交强险之前。

八、委托代征

在交通运输部直属海事管理机构(以下简称海事管理机构)登记的应税船舶,其车船税由船籍港所在地的税务机关委托当地海事管理机构代征。

(一)相关协议

1.税务机关与海事管理机构应签订委托代征协议书,明确代征税种、代征范围、完税凭证领用要求、代征税款的解缴要求、代征手续费比例和支付方式、纳税人拒绝纳税时的处理措施等事项,并向海事管理机构发放委托代征证书。

2.海事管理机构受税务机关委托,在办理船舶登记手续或受理年度船舶登记信息报告时代征船舶车船税。

3.海事管理机构应根据车船税法律、行政法规和相关政策规定代征车船税,不得违反规定多征或少征。

(二)计算方法

1.船舶按一个年度计算车船税。计算公式为:

年应纳税额=计税单位×年基准税额

其中:机动船舶、非机动驳船、拖船的计税单位为净吨位每吨;游艇的计税单位为艇身长度每米;年基准税额按照车船税法及其实施条例的相关规定执行。

2.购置的新船舶,购置当年的应纳税额自纳税义务发生时间起至该年度终了按月计算。计算公式为:

应纳税额=年应纳税额×应纳税月份数/12

应纳税月份数=12-纳税义务发生时间(取月份)+1

其中,纳税义务发生时间为纳税人取得船舶所有权或管理权的当月,以购买船舶的发票或者其他证明文件所载日期的当月为准。

参考文献

- ↑ 什么是古文字,古文字是如何识别出来的,搜狐,2021-03-26

- ↑ 隶变,变什么了?,搜狐,2021-05-06