車船使用稅

|

車船使用稅是全國科學技術名詞審定委員會公布的科技類名詞。

在漢字的歷史上,人們通常把秦代之前留傳下來的篆體文字和象形文字稱為「古文字[1]」,而將隸書和之後出現的字體稱為「今文字」。因此,「隸變[2]」就成為漢字由古體(古文字)演變為今體(今文字)的分界線。

目錄

名詞解釋

車船使用稅,是對我國境內擁有並且使用的車船按其所載人數或噸位數徵收的一種使用行為稅。

凡在中華人民共和國境內擁有並且使用車船的單位和個人,為車船使用稅的納稅義務人,都應當依照《中華人民共和國車船使用稅暫行條例》的規定繳納車船使用稅。

車船使用稅的優惠政策

下列車船免納車船使用稅:

一、國家機關、人民團體、軍隊自用的車船;

二、由國家財政部門撥付事業經費的單位自用的車船;

三、載重量不超過一噸的漁船;

四、專供上下客貨及存貨用的躉船、浮橋用船;

五、各種消防車船、灑水車、囚車、警車、防疫車、救護車船、垃圾車船、港作車船、工程船;

六、按有關規定繳納船舶噸稅的船;

七、經財政部批准免稅的其他車船。

車船使用稅和車船使用牌照稅的歷史沿革

1951年政務院發布《車船使用牌照稅暫行條例》,在全國範圍內徵收車船使用牌照稅,但在上世紀70年代稅制改革時,將對國營、集體企業徵收的車船使用牌照稅併入工商稅,不再徵收車船使用牌照稅。在1984年工商稅制改革時,確定恢復徵收這個稅種。

1986年國務院發布了《中華人民共和國車船使用稅暫行條例》,除對外資企業和外籍個人擁有使用的車船仍依照《車船使用牌照稅暫行條例》的規定徵收車船使用牌照稅外,其他單位和個人均繳納車船使用稅。

2006年12月,國務院發布《中華人民共和國車船稅暫行條例》,合併了車船使用牌照稅和車船使用稅,對內外資企業和個人統一適用,適當調整了稅目分類、稅額標準、減免稅範圍等。

2011年2月25日,第十一屆全國人大常委會第十九次會議通過了《中華人民共和國車船稅法》,自2012年1月1日起施行,同時廢止《中華人民共和國車船稅暫行條例》。2011年12月5日,國務院令第611號公布了《中華人民共和國車船稅法實施條例》,自2012年1月1日起施行。2019年4月23日,第十三屆全國人民代表大會常務委員會第十次會議通過對《中華人民共和國車船稅法》的修改,在免稅條款中增加「懸掛應急救援專用號牌的國家綜合性消防救援車輛和國家綜合性消防救援專用船舶」。

車船稅

車船稅是依照法律規定、對在我國境內的車輛、船舶,按照規定的稅目、計稅單位和年稅額標準計算徵收的一種稅。

車船稅稅制要素

一、納稅人

在中華人民共和國境內屬於《車船稅法》所附《車船稅稅目稅額表》規定的車輛、船舶的所有人或者管理人,為車船稅的納稅人,應當依照《車船稅法》繳納車船稅。

(一)所有人

在我國境內擁有車船的單位和個人。其中:個人,包括個體工商戶以及其他個人。

(二)管理人

對車船具有管理權或者使用權,不具有所有權的單位。其中:單位,包括在中國境內成立的行政機關、企業、事業單位、社會團體以及其他組織。

二、扣繳義務人

從事機動車第三者責任強制保險業務的保險機構為機動車車船稅的扣繳義務人,應當在收取保險費時依法代收車船稅,並出具代收稅款憑證。

(一)目的

由保險機構在辦理機動車交強險業務時代收代繳機動車的車船稅,可以方便納稅人繳納車船稅,節約征納雙方的成本,實現車輛車船稅的源泉控管。

(二)相關規定

1.納稅人沒有按照規定期限繳納車船稅的,扣繳義務人在代收代繳稅款時,可以一併代收代繳欠繳稅款的滯納金。

2.已完稅或者依法減免稅的車輛,納稅人應當向扣繳義務人提供登記地的主管稅務機關出具的完稅憑證或者減免稅證明。

3.納稅人不能提供完稅憑證或者減免稅證明,且拒絕扣繳義務人代收代繳車船稅的,扣繳義務人應及時報告稅務機關處理。

4.保險機構應將每月代收的稅款於次月15日前向保險機構所在地的主管稅務機關申報,同時向主管稅務機關報送《車船稅(車輛)納稅(代收代繳)明細表》以及稅務機關要求報送的其他有關資料,辦理申報、結報手續,並解繳上月代收代繳的稅款。

5.營改增後新規定:保險機構作為車船稅扣繳義務人,在代收車船稅並開具增值稅發票時,應在增值稅發票備註欄中註明代收車船稅稅款信息。具體包括:保險單號、稅款所屬期(詳細至月)、代收車船稅金額、滯納金金額、金額合計等。該增值稅發票可作為納稅人繳納車船稅及滯納金的會計核算原始憑證。

三、徵稅對象及範圍

在中華人民共和國境內屬於《車船稅法》所附《車船稅稅目稅額表》規定的車輛、船舶。具體指:1.依法應當在車船登記管理部門登記的機動車輛和船舶;2.依法不需要在車船登記管理部門登記的在單位內部場所行駛或者作業的機動車輛和船舶。

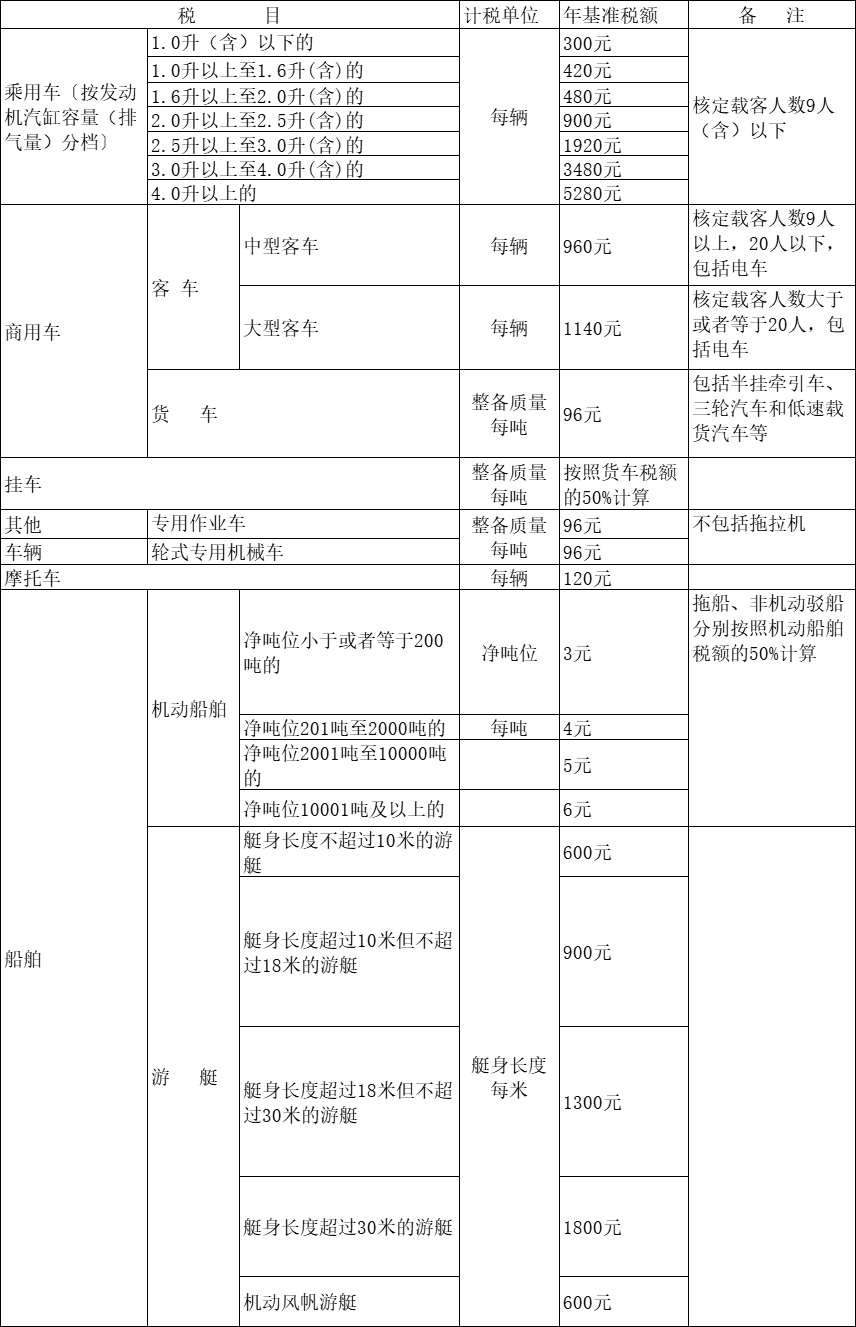

四、稅目稅額

《江蘇省實施〈中華人民共和國車船稅法〉辦法》第三條規定:車船的具體適用稅額,按照本辦法所附《江蘇省車船稅稅目稅額表》執行。

五、應納稅額計算

(一)計算方法

1.對照《江蘇省車船稅稅目稅額表》計算繳納年應納車船稅。

2.購置的新車船,購置當年的應納稅額自納稅義務發生的當月起按月計算。

3.應納稅額=年應納稅額÷12×應納稅月份數。

(二)相關規定

1.在一個納稅年度內,已完稅的車船被盜搶、報廢、滅失的,納稅人可以憑有關管理機關出具的證明和完稅憑證,向納稅所在地的主管稅務機關申請退還自被盜搶、報廢、滅失月份起至該納稅年度終了期間的稅款。

2.已辦理退稅的被盜搶車船失而復得的,納稅人應當從公安機關出具相關證明的當月起計算繳納車船稅。

3.已繳納車船稅的車船在同一納稅年度內辦理轉讓過戶的,不另納稅,也不退稅。

六、納稅義務發生時間

車船稅納稅義務發生時間為取得車船所有權或者管理權的當月,具體應當以購買車船的發票或者其他證明文件所載日期的當月為準。

無法提供車船購置發票或者其他證明文件的,由主管稅務機關核定納稅義務發生時間。

七、納稅期限

車船稅按年申報,分月計算,納稅人應當一次性繳納全年稅款。其中:1.納稅人自行申報繳納車船稅的,車船稅的納稅期限為每年的12月31日之前;2.扣繳義務人代收車船稅的,車船稅的納稅期限為納稅人購買交強險之前。

八、委託代征

在交通運輸部直屬海事管理機構(以下簡稱海事管理機構)登記的應稅船舶,其車船稅由船籍港所在地的稅務機關委託當地海事管理機構代征。

(一)相關協議

1.稅務機關與海事管理機構應簽訂委託代征協議書,明確代徵稅種、代征範圍、完稅憑證領用要求、代徵稅款的解繳要求、代征手續費比例和支付方式、納稅人拒絕納稅時的處理措施等事項,並向海事管理機構發放委託代征證書。

2.海事管理機構受稅務機關委託,在辦理船舶登記手續或受理年度船舶登記信息報告時代征船舶車船稅。

3.海事管理機構應根據車船稅法律、行政法規和相關政策規定代徵車船稅,不得違反規定多征或少征。

(二)計算方法

1.船舶按一個年度計算車船稅。計算公式為:

年應納稅額=計稅單位×年基準稅額

其中:機動船舶、非機動駁船、拖船的計稅單位為淨噸位每噸;遊艇的計稅單位為艇身長度每米;年基準稅額按照車船稅法及其實施條例的相關規定執行。

2.購置的新船舶,購置當年的應納稅額自納稅義務發生時間起至該年度終了按月計算。計算公式為:

應納稅額=年應納稅額×應納稅月份數/12

應納稅月份數=12-納稅義務發生時間(取月份)+1

其中,納稅義務發生時間為納稅人取得船舶所有權或管理權的當月,以購買船舶的發票或者其他證明文件所載日期的當月為準。

參考文獻

- ↑ 什麼是古文字,古文字是如何識別出來的,搜狐,2021-03-26

- ↑ 隸變,變什麼了?,搜狐,2021-05-06