非流动资产查看源代码讨论查看历史

|

非流动资产是全国科学技术名词审定委员会审定、公布的专用名词。

汉字,是中华民族文化的化石,是历史的载体,是前人智慧的结晶[1],是有着鲜活生命的“你”“我”“他”,有着浓郁的文化意蕴、独特的文化魅力和深厚的民族情结。汉字之美[2],美在形体、美在风骨、美在精髓、美在真情!

名词解释

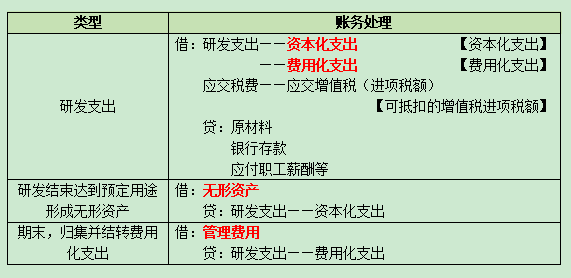

非流动资产是指流动资产以外的资产,主要包括长期股权投资、固定资产、无形资产、长期待摊费用、在建工程、工程物资、研发支出等。

非流动资产的核算

非流动资产是相对于流动资产而言的一个概念,具有占用资金多、周转速度慢、变现能力差等特点。因此,其资产管理和会计核算也有特殊的要求。

非流动资产的核算内容主要包括:长期投资、固定资产、无形资产、长期待摊费用等。

由于该类资产占用的资金多、企业持有的时间长,会对企业相互联系的多个会计期间的财务状况、经营成果产生影响,故而,对它们的管理和会计处理,应按照各自不同的特点,分别采用不同的程序和方法。

非流动资产的合计公式

非流动资产=(固定资产-累计折旧)+(无形资产-累计摊销)+(在建工程-固定资产清理)+在建工程+工程物资+长期股权投资。

其中,固定资产清理是指企业因出售、报废和毁损等原因转入清理的固定资产价值及其在清理过程中所发生的清理费用和清理收入等。

在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。

工程物资是指用于固定资产建造的建筑材料,如钢材、水泥、玻璃等。在资产负债表中并入在建工程项目。

长期股权投资是指企业持有的对其子公司、合营企业及联营企业的权益性投资以及企业持有的对被投资单位具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

非流动资产和流动资产的区别

流动资产和非流动资产的主要区别在于能不能在一定的周期内把资产转变为流动的资金使用。这个周期一般都是在一年之内。

流动资产和非流动资产的核算方法不一样。流动资产不用计提折旧,而非流动资产则要计提折旧。

流动资产和非流动资产显示企业不同的经营情况。流动资产显示企业短期内现金流的情况,而非流动资产则显示企业长期的资产情况。

流动资产是企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产。非流动资产是相对于“流动资产”而言的一个概念,即指流动资产以外的资产,具有占用资金多、周转速度慢、变现能力差等特点。

非流动资产周转率

“非流动资产周转率”是营业收入与非流动资产的比值。其计量方式为非流动资产周转次数、非流动资产周转天数、非流动资产与营业收入比。

非流动资产周转次数=营业收入÷非流动资产非流动资产周转天数=365÷(营业收入÷非流动资产)非流动资产与营业收入比=非流动资产÷营业收入

参考文献

- ↑ 【爱我中华】中国智慧到底有多赞?,搜狐,2019-11-16

- ↑ 汉字之美--最美解析这些你熟悉的汉字,搜狐,2022-03-24