經營所得檢視原始碼討論檢視歷史

|

經營所得是一個專有名詞。

世界三大漢語詞典分別是中國大陸的《 漢語大詞典[1]》(共13冊,5.6萬詞條,37萬單詞)、中國台灣的《 中文大辭典 》(共10冊,5萬詞條,40萬單詞)以及日本的《 大漢和辭典 》(共13冊,4.9萬詞條,40萬單詞)。漢字是記錄漢語的文字[2],它已有六千年左右的歷史,是世界上最古老的文字之一。

名詞解釋

經營所得指的是公司從毛利中減去經營費用。毛利也稱為毛利潤,是銷售收入扣除主營業務產生的成本後的利潤部分,其中的直接成本不包括企業的管理費用、財務費用、銷售費用等支出。毛利的計算公式為:毛利=銷售額-已售產品成本;經營費用指企業在日常生產經營活動中所產生的一切費用,包含了營業費用。

個人所得稅法中對經營所得的定義

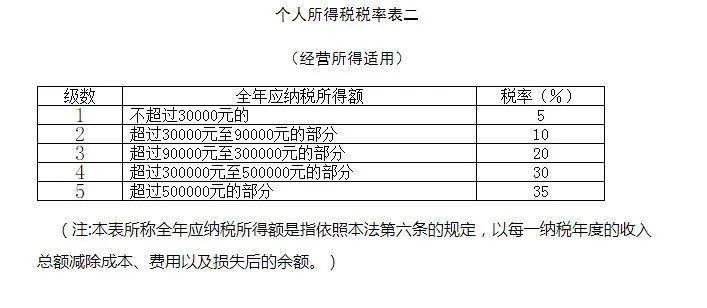

《中華人民共和國個人所得稅法實施條例》(國令第707號)規定:第六條個人所得稅法規定的各項個人所得的範圍:(五)經營所得,是指:1.個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合夥企業的個人合伙人來源於境內註冊的個人獨資企業、合夥企業生產、經營的所得;2.個人依法從事辦學、醫療、諮詢以及其他有償服務活動取得的所得;3.個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得;4.個人從事其他生產、經營活動取得的所得。

生產經營所得

生產經營所得是所得稅納稅人從事工、礦、交通運輸、農、林、牧、漁、飼養、商業、旅遊、飲食、服務以及其他行業生產經營活動中所取得的利潤所得,我國對不同經濟性質企業取得的生產經營所得按不同的稅法計征所得稅。

經營所得和企業所得稅的區別

經營所得和企業所得稅的區別在於性質和概念不一樣,經營所得可包括企業日常生產經營的所得,或個人或者個體經營者日常的經營所得,一般指個人或個體經營者日常的經營所得,並適用於個人所得稅「經營所得」項目的計征。企業所得稅是對我國境內的企業和其他取得收入的組織的生產經營所得和其他所得徵收的一種稅。企業所得稅的納稅人是在中華人民共和國境內的企業和其他取得收入的組織。

參考文獻

- ↑ 中國漢字博大精深,作為中國人的你知道有多少個嘛?,搜狐,2022-08-14

- ↑ 漢語的發展史,你了解多少:你真的會說漢語嗎?,搜狐,2021-11-12