往来款项查看源代码讨论查看历史

|

往来款项是全国科学技术名词审定委员会审定、公布的专用名词。

汉字,是中华民族文化的化石,是历史的载体,是前人智慧的结晶[1],是有着鲜活生命的“你”“我”“他”,有着浓郁的文化意蕴、独特的文化魅力和深厚的民族情结。汉字之美[2],美在形体、美在风骨、美在精髓、美在真情!

名词解释

往来款项指企业在生产经营过程中发生的各种应收款项、应付款项、预收款项以及预付款项。往来款项是企业日常生产经营活动效率的体现,同时也是企业需要实施内部控制工作的重点对象之一。

其中,应收款项是企业由于采用赊销方式销售商品或提供劳务而存在的应收未收款项。应付款项是企业在生产经营活动过程中因采购商品物资、原材料以及接受劳务供应时应付未付供货单位的款项。预收款项是在企业销售交易活动成立前预先收取的部分货款。预付账款是企业因购货和接受劳务并按照合同规定预付给供应单位的款项。

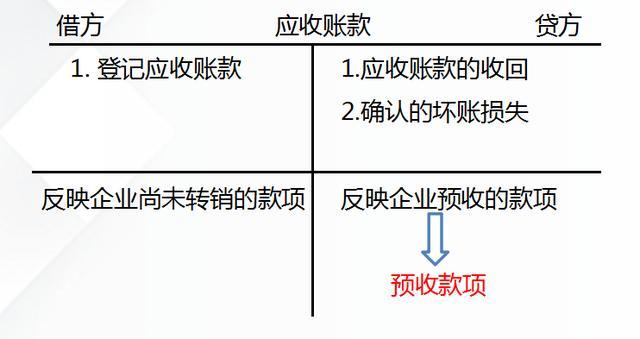

企业收到往来款项的会计分录

1、企业在已经开具发票的情形下收到货款

借:银行贷款

贷:应收账款

2、企业在未开具发票的情形下收到货款

借:银行存款

贷:预收账款

3、企业在实际开具发票时

借:预收账款

贷:应收账款

银行存款

其中,预收账款是指企业向购货方预收的购货订金或者部分货款。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部)货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

往来款项的内部控制

往来款项的内部控制主要包括:

1、应收及预付款项的控制:包括正确地选择信用政策、建立明确的职责分工制度、建立备用金领用和报销制度、对货物采购人员实行定期轮换制度,以及对预付货款严格按照审批制度和合同的规定执行;

2、应付及预收款项的控制:包括对企业采购审批人员和采购人员及货物验收保管等人员实行岗位分离制度、定期对应付款项进行分析并建立结账制度、建立收付双方对账制度,以及定期或不定期地对其他应付款项进行清理和对不需要支付的款项及时处理。

往来款项中存在的问题

往来款项中存在的问题包括:

1、企业内部对账不及时:即企业容易松懈对往来款项的管理,从而导致往来款项悬账或呆账;

2、往来款项账务处理不规范:即由于会计人员的问题,容易存在没有按照会计制度规定对企业的往来款项进行正确账务处理的风险;

3、存在利用往来款项账户调节利润的风险:即企业可以通过将销售收入或成本费用支出计入应收账款或应付账款中以调节利润和影响税收;

4、存在利用往来款项账户舞弊的风险:即相关人员可以将汇出的款项计入往来款项中以进行贪污舞弊活动;

5、容易导致账目混乱:即往来款项由于管理不善,容易造成相关账目混乱的情况。

往来款项审计的性质认定

往来款项审计的性质认定包括以下内容:

1、把好入口关。首先必须明确往来账户会计科目的性质及用途,排除不属于往来性质的资金。

2、把好出口关。市场经济条件下各单位的资金来源处于多元化状态,因此对往来账户的每一笔资金都必须严格审查。为了降低审计风险,要确认其专项资金的去向必须把握指认法,要求被审计单位进行指认其资金去向;排除法,就是看所用资金有无源头,以确认其提供情况的真实程度。

3、严把审计程序关。由于往来账户的资金多,而且灵活性较大,同样是挤占挪用的专项资金,但挪用的去向不同,哪一个环节不到位,都可能给审计工作带来意想不到的风险,因此要正确认定,认真对待。

参考文献

- ↑ 【爱我中华】中国智慧到底有多赞?,搜狐,2019-11-16

- ↑ 汉字之美--最美解析这些你熟悉的汉字,搜狐,2022-03-24