会计科目查看源代码讨论查看历史

| 会计科目 |

|

会计科目是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如"应收账款"、"原材料"等科目。

明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如"应收账款"科目按债务人名称设置明细科目,反映应收账款具体对象。

基本信息

中文名称 会计科目表 [1]

外文名称 classification of accounts

类别 表格 [2]

功能 归类会计学科目

分类

会计科目可以按照多种标准进行分类,按会计要素对会计科目进行分类是其基本分类之一。自1993年7月1日起执行的(工业企业会计制度)将会计科目分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目计六大类。

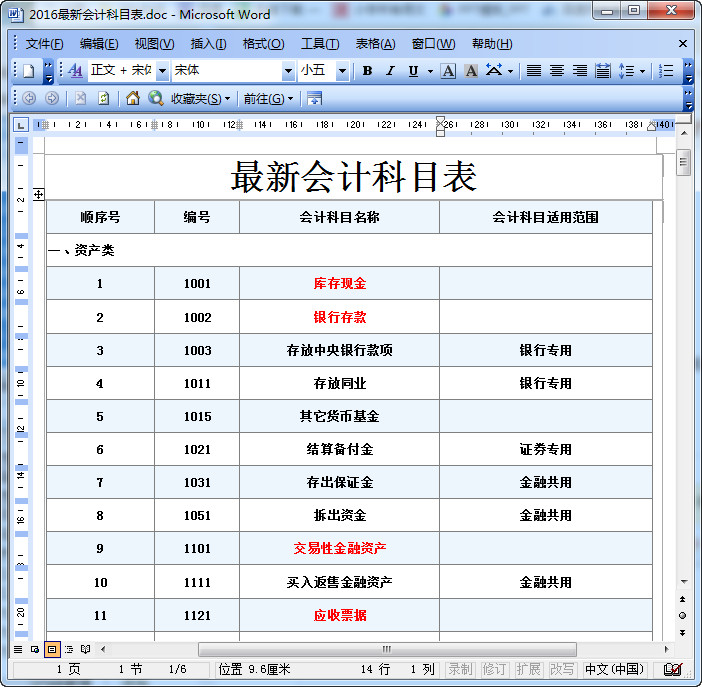

段科目编号

为了便于编制会计凭证、登记账簿、查阅账目、实行会计电算化,还应在对会计科目进行分类的基础上,为每个会计科目编一个固定的号码,这些号码称为会计科目编号,简称科目编号。科目编号能清楚地表示会计科目所属的类别及其在类别中的位置。如上述的《工业企业会计制度》采用三位数对会计科目进行编号,资产类科目均以1为第一位数字;负债类科目均以2为第一位数字;所有者权益类科目均以3为第一位数字;成本类科目均以4为第一位数字;损益类科目均以5为第一位数字,在上述主要类别之下,业务性质相同的会计科目都以同样的号码为第二位数字,在相同业务性质的会计科目下,再以第三位 依次排列各个会计科目。在会计科目的第三位数之间留有适当的空号,供增会计科目之用,为了便于会计工作的进行,通常在会计制度中,以会计科目表的形式对会计科目的编号、类别和名称加以规范。

会计科目

会计科目对一般不懂会计的管理人员,常会有莫测高深的感觉,因此不仅不愿去看财务报表,更不敢对会计科目的订定有何意见。其实会计科目只不过是一个企业经营资科的统计分类而已,所以如果懂得会计科目的性质及结构系统,每一个管理人员不但能看得懂财务报表,而且还能设计会计科目,使会计资科成为很好的管理信息。

会计科目是会计人员作记录的基础,在结构上共分五大类:即(1)资产(2)负债(3)资本(4)收益(5)费用(成本)。兹分别说明如下:

一、资产:指企业所拥有的一切有价资源,其中又可分为流动资产、固定资产、其它资产等三小类。流动资产指现金及企业希望变成现金的资产。例如银行存款、应收账款、存货等。固定资产是指企业不希望出售,而是长期使用的资产,如土地、房屋、机器等。其它资产是指无形资产、未分摊费用、保证金等。

二、负债:是指企业的债务,其中又可分流动负债、长期负债及其它负债。流动负债是指一年以下的负债,长期负债是指一年以上的负债,而其它负债是指非财务性目的所发生的负债,如存入保证金、代收款及各项损失准备等。

三、资本:又名股东权益,是企业中属于股东的部分,所以等于资产与负债之差。资本可分股本及盈余两类,股本是股东所投资的部分,盈余是企业所赚得的部分。

四、收益:是指企业的出售产品或提供服务所发生的收入,可分营业收入及营业外收入两小类,营业收入是企业预定营业范围内的收入,而营业外收入是指预定营业范围外的收入,如非金融业的利息收入等。

五、费用:是指因收益而发生的支出,其中又分四小类:即直接成本、销售费用、管理费用、营业外费用。所谓直接成本是该项支出可直接归属于某项营业收入者,如销货成本、材料成本等。而销售费用是指为达成营业的目的而发生的支出,但无法直接归属于某项营业收入者,如广告费、营业人员薪资等。管理费用是指维持企业运作所必须支付的费用,如管理人员薪资、租金支出等。营业外费用是指财务费用及投资损失等非属达成营业收入而必要的支出。

最新内容

2013年中级会计职称考试科目

会计专业技术中级资格考试设《财务管理》、《经济法》、《中级会计实务》三个科目。

《财务管理》、《经济法》为2.5小时,《中级会计实务》为3小时。

2013年中级资格各科目试题题型与2012年度相同。具体如下:

《中级会计实务》科目:单项选择题、多项选择题、判断题、计算分析题、综合题。

《财务管理》科目:单项选择题、多项选择题、判断题、计算分析题、综合题。

《经济法》科目:单项选择题、多项选择题、判断题、简答题、综合题。