非付現成本檢視原始碼討論檢視歷史

|

非付現成本是中國專有名詞。

世界三大漢語詞典分別是中國大陸的《 漢語大詞典[1]》(共13冊,5.6萬詞條,37萬單詞)、中國台灣的《 中文大辭典 》(共10冊,5萬詞條,40萬單詞)以及日本的《 大漢和辭典 》(共13冊,4.9萬詞條,40萬單詞)。漢字是記錄漢語的文字[2],它已有六千年左右的歷史,是世界上最古老的文字之一。

名詞解釋

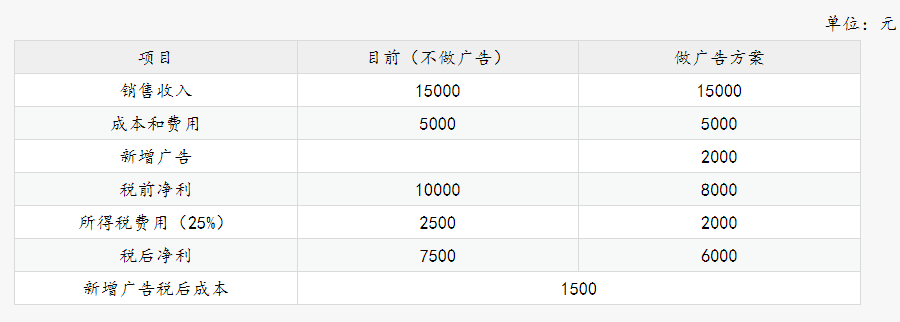

非付現成本指的是企業在經營期不以現金支付的成本費用。一般包括固定資產的折舊、無形資產的攤銷額、開辦費的攤銷額以及全投資假設下經營期間發生的借款的利息支出。在企業中,非付現成本的計算公式為:

非付現成本=固定資產年折舊額+無形資產攤銷額+開辦費年攤銷額+經營期利息。

付現成本與非付現成本的區別

1、定義不同。付現成本是由於未來某項決策所引起的需要在將來動用現金支付的成本。而非付現成本指的是企業在經營期不以現金支付的成本費用。

2、包含的內容不同,付現成本包括現金購買的原材料,管理費用,銷售費用等。而非付現成本一般包括固定資產的折舊、無形資產的攤銷額、開辦費的攤銷等。

付現成本亦稱「現金支出成本」。那些由於未來某項決策所引起的需要在將來動用現金支付的成本。

參考文獻

- ↑ 中國漢字博大精深,作為中國人的你知道有多少個嘛?,搜狐,2022-08-14

- ↑ 漢語的發展史,你了解多少:你真的會說漢語嗎?,搜狐,2021-11-12