“举债经营比率”的版本间的差异查看源代码讨论查看历史

(创建页面,内容为“ '''举债经营比率'''是全国科学技术名词审定委员会审定、公布的专用名词。 汉字,是中华民族文化的化石,是历史的…”) |

|||

| 第1行: | 第1行: | ||

| − | + | {| class="wikitable" align="right" | |

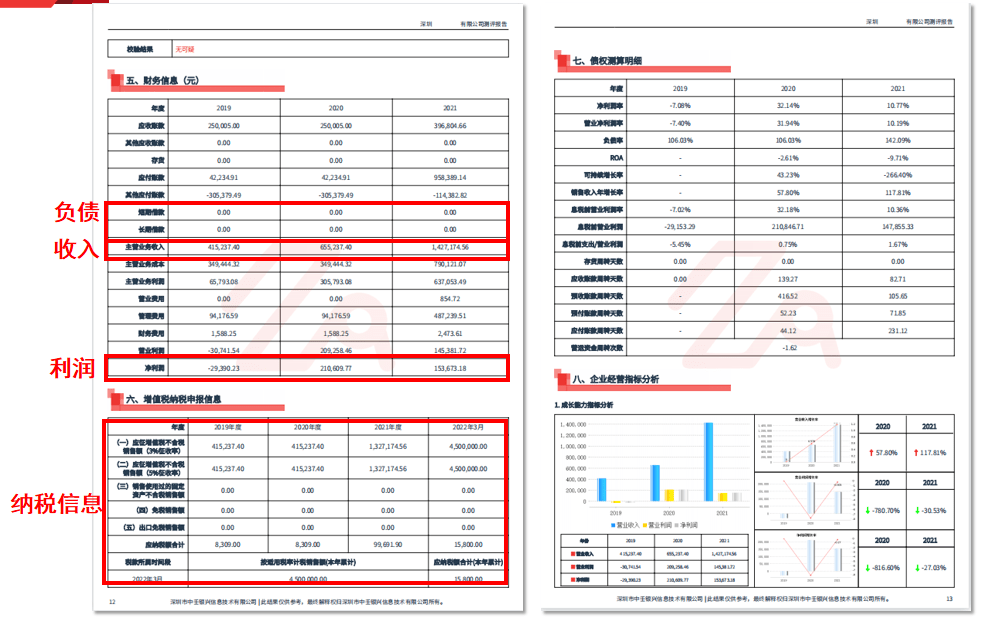

| + | |- | ||

| + | |<center><img src=https://p1.itc.cn/q_70/images01/20230427/29f3b29abddb4eb68fbdbe8db07b5688.png width="350"></center> | ||

| + | <small>[https://www.sohu.com/a/670844295_120774004 来自 搜狐网 的图片]</small> | ||

| + | |} | ||

'''举债经营比率'''是全国科学技术名词审定委员会审定、公布的专用名词。 | '''举债经营比率'''是全国科学技术名词审定委员会审定、公布的专用名词。 | ||

2024年6月28日 (五) 23:05的最新版本

|

举债经营比率是全国科学技术名词审定委员会审定、公布的专用名词。

汉字,是中华民族文化的化石,是历史的载体,是前人智慧的结晶[1],是有着鲜活生命的“你”“我”“他”,有着浓郁的文化意蕴、独特的文化魅力和深厚的民族情结。汉字之美[2],美在形体、美在风骨、美在精髓、美在真情!

名词解释

举债经营比率反映了企业资本的来源结构,主要有三种表达形式,分别是资产负债率,权益负债率,偿债率。大多情况下指的是资产负债率。

举债经营比率的表达形式

1、资产负债率,反映债权人发放贷款的安全程度的指标,通过将企业的负债总额与资产总额相比较得出,反映在企业全部资产中属于负债比率。

资产负债率的计算公式为:资产负债率=企业债务总额÷企业资产总额

该公式中的负债总额不但包括流动负债,还包括长期负债。对环境较稳定的产业来说,资产负债略的值保持在略大于0.5就比较安全了。而那些风险企业的资产负债率有时甚至高达1。

2、权益负债率,反映长期筹资中债权人和企业所有人分别提供的资金比例—。

权益负债率的资产负债率公式为:权益负债率=负债总额÷所有者权益总额;权益负债率大于1表示企业利用他人的钱为自己服务的能力较强,同时,企业伪风险也较大。

3、偿债率,反映企业在无力支付年借款利息前收入能减少的程度.极限值为1。偿债率小于1意味着企业已处于破产的边缘。

偿债率的计算公式为:偿债率=企业税前息前利润÷企业当期的利息支付总额

术语解释

资产总额,是指企业拥有或控制的全部资产,这些资产包括流动资产、长期投资、固定资产、无形及递延资产、其他长期资产等。

流动负债,流动负债是企业将在1年内或超过一年的一个营业周期内偿还的债务,包括短期借款、应付账款、应付票据、应付工资、应付福利费、应交税金、应付股利、应付利息、预收账款、预提费用、其他应付款、其他应交税款等。

长期负债,是指偿还期在一年或一个营业周期以上的债务,主要有长期借款、应付债券、长期应付款等。

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

税前息前利润,即息税前利润,指支付利息和所得税之前的利润。计算公式为:息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税;或者:息税前利润=边际贡献-固定经营成本=销售收入-变动成本-固定成本;或者:息税前利润=净利润+所得税+利息=利润总额+利息

参考文献

- ↑ 【爱我中华】中国智慧到底有多赞?,搜狐,2019-11-16

- ↑ 汉字之美--最美解析这些你熟悉的汉字,搜狐,2022-03-24