其他权益工具投资

|

其他权益工具投资是一个名词术语。

中国汉字的发展成为维系中华民族历史发展进步的一条生动鲜明的脉络[1],各个历史时期所形成的各种字体,有着各自鲜明的艺术特征,如篆书[2]古朴典雅,隶书静中有动,草书风驰电掣、结构紧凑,楷书工整秀丽,行书易识好写,实用性强,字体多样。

目录

名词解释

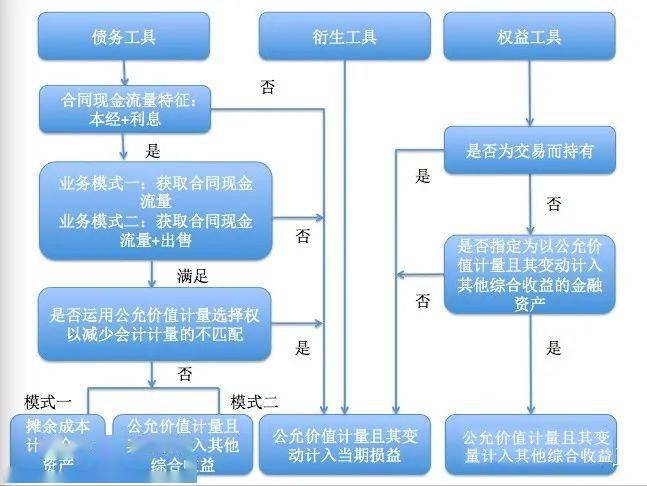

其他权益工具投资是指除股票和债券以外的其他金融工具投资。

其他权益工具投资属于资产类科目,核算企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。

其他权益工具投资的账务处理

其他权益工具投资(1504)

一、本科目核算企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。

二、本科目可按其他权益工具投资的类别和品种,分别按“成本”“公允价值变动”等进行明细核算。

如取得其他权益工具投资,按支付的价款中所包含的、已宣告但尚未发放的现金股利,借记“应收股利”科目,按其他权益工具投资的公允价值与交易费用之和,借记“其他权益工具投资——成本”科目,按实际支付的金额,贷记“银行存款”“存放中央银行款项”“结算备付金”等科目。其他权益工具投资持有期间被投资单位宣告发放的现金股利,按应享有的份额,借记“应收股利”科目,贷记“投资收益”科目。

其他权益工具投资的会计分录

(1)取得股票或股权投资:

借:其他权益工具投资——成本(公允价值+交易费用)

应收股利(支付的价款中包含的已宣告但尚未发放的现金股利)

贷:银行存款

(2)公允价值变动:

借:其他权益工具投资——公允价值变动

贷:其他综合收益

或相反分录

(3)宣告发放现金股利

借:应收股利

贷:投资收益

借:银行存款

贷:应收股利

(4)处置:

借:银行存款

其他综合收益

贷:其他权益工具投资——成本

其他权益工具投资——公允价值变动(或借方)

盈余公积(或借方)

利润分配——未分配利润(或借方)

其他权益工具投资在资产负债表的填列说明

“其他权益工具投资”项目,反映资产负债表日企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。该项目应根据“其他权益工具投资”科目的期末余额填列。

参考文献

- ↑ 字母文字的演变脉络:世界所有国家的字母文字都是同出一源,搜狐,2020-09-11

- ↑ 字体的演变:篆书,搜狐,2020-07-09