銷售折讓

名詞解釋

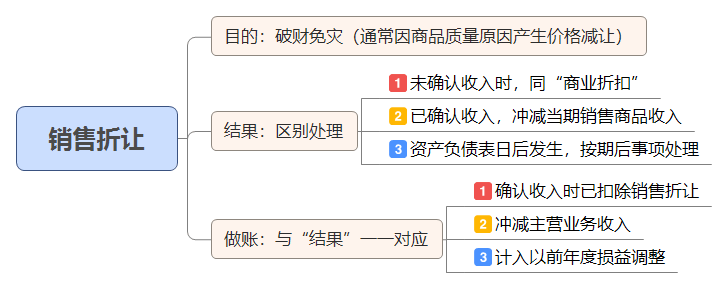

銷售折讓,是指企業因售出商品的質量不合格等而在售價上給予的減讓。

處理方法

對於銷售折讓,企業應分別按以下不同情況進行處理:

①已確認收入的售出商品發生銷售折讓的,通常應當在發生時沖減當期銷售商品收入,如按規定允許扣減當期增值稅銷項稅額的,還應同時沖減銷項稅額。

②已確認收入的銷售折讓屬於資產負債表日後事項的,應當按照《企業會計準則第29號——資產負債表日後事項》的相關規定進行處理。

賬務處理

銷售實現時按實際情況確認銷售收入;發生銷售折讓時,按應沖減銷售商品收入的金額,借記「主營業務收入」科目,按沖減的增值稅銷項稅額,借記「應交稅費——應交增值稅(銷項稅額)」科目,貸記「應收賬款」科目,編制會計分錄如下所示:

借:主營業務收入

應交稅費——應交增值稅(銷項稅額)

貸:應收賬款

實際收到款項時,按實際收到的款項,借記「銀行存款」科目,貸記「應收賬款」科目。編制會計分錄如下所示:

借:銀行存款

貸:應收賬款

實務處理

企業處理商品銷售業務時,經常會碰到出現銷售折讓的情況,對於銷售折讓,一般設置主營業務收入、應收賬款科目核算,下面將通過案例來進一步了解銷售折讓相關實務的處理方式。

【案例】甲公司在2019年9月1日向乙公司銷售一批計算機,開出的增值稅專用發票上註明的銷售價格為800 000元,增值稅稅額為104 000元,款項尚未收到;該批商品成本為640 000元。9月30日,乙公司在驗收過程中發現商品外觀上存在瑕疵,但基本上不影響使用,要求甲公司在價格上(不含增值稅稅額)給予5%的減讓。假定甲公司已確認收入,已取得稅務機關開具的紅字增值稅專用發票。甲公司的賬務處理如下。

(1)2019年9月1日銷售實現:

借:應收賬款——乙公司 904 000

貸:主營業務收入——銷售計算機 800 000

應交稅費——應交增值稅(銷項稅額)104 000

借:主營業務成本——銷售計算機 640 000

貸:庫存商品——計算機 640 000

(2)2019年9月30日發生銷售折讓,取得紅字增值稅專用發票:

借:主營業務收入——銷售計算機 40 000

應交稅費——應交增值稅(銷項稅額) 5 200

貸:應收賬款——乙公司 45 200

(3)2019年10月4日收到款項:

借:銀行存款 858 800

貸:應收賬款——乙公司 858 800

參考文獻

- ↑ 【薦讀】細數中國傳統文化元素 「一二三四五」 ,搜狐,2018-02-11

- ↑ 中華優秀傳統文化——漢字2022-03-30