材料成本差異率

名詞解釋

材料成本差異率是指實際材料成本與標準材料成本之間的差異率。在製造業中,材料成本是生產成本的一個重要組成部分。為了控制成本,制定了標準材料成本,標準材料成本是指在製造一定數量的產品時所需的材料成本。實際材料成本是指在實際生產過程中所用的材料成本。

材料成本差異率的計算公式

本期材料成本差異率=(結存材料的成本差異+本期驗收入庫材料的成本差異)÷(期初結存材料的計劃成本+本期驗收入庫材料的計劃成本)

期初材料成本差異率=期初結存材料成本差異÷期初結存材料的計劃成本×100%

發出材料應負擔的成本差異=發出材料的計劃成本×材料成本差異率

材料成本差異率的正負

材料成本差異率的正負,則表示材料成本實際發生情況相對於標準情況的偏差方向。如果材料成本差異率為正,說明實際材料成本高於標準材料成本,企業需要找到原因進行控制和降低成本;如果材料成本差異率為負,說明實際材料成本低於標準材料成本,企業可以根據差異找到成本優勢和弱點,優化經營決策。

要正確理解材料成本差異率的正負意義,企業管理者需要結合實際情況進行分析,掌握關鍵的材料成本指標,及時觀察、調整和優化成本控制的管理策略和手段。材料成本差異分析可以提供有力的成本數據支持,為企業做出更好的經營決策提供重要的依據。企業應該逐步完善成本管理機制,提高材料成本差異分析的間接性、耐受性和適應性,跟蹤與分析差異率的變化趨勢,全方位地優化各個過程,降低成本、提高盈利,讓企業走得更遠。

材料成本差異率產生的原因

材料成本差異率產生的原因較為複雜,包括單價、數量、品質和損失等多個方面。例如,單價原因可能是由於材料的採購渠道不同,或者生產過程中的庫存管理方式不當導致的材料過多浪費;數量原因可能是由於預算太高、計劃不合理、生產過程出現問題或者人員管理不當等造成了材料的浪費和損失;品質原因則是由於工藝流程有誤導致材料被污染,或者材料的質量不過關適應不了製作需求等。總之材料成本差異的原因可能是多種原因共同造成。

材料成本差異概述

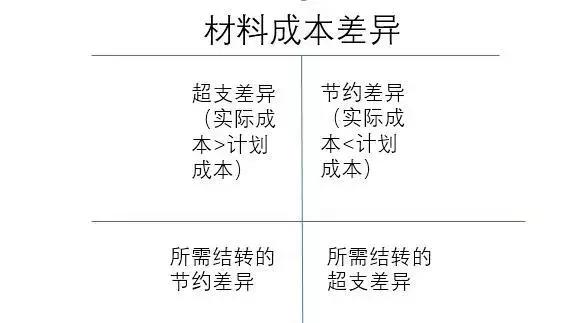

材料成本差異又稱「材料價格差異」。指材料的實際成本與計劃價格成本間的差額。

實際成本大於計劃價格成本為超支;實際成本小於計劃價格成本為節約。外購材料的材料成本差異,在一定程度上反映材料採購業務的工作質量。

在材料日常收發按計劃價格計價時,需要設置「材料成本差異」科目,作為材料科目的調整科目。科目的借方登記材料實際成本大於計劃價格成本的超支額,貸方登記材料實際成本小於計劃價格成本的節約額。發出耗用材料所應負擔的成本差異,應從本科目的貸方轉人各有關生產費用科目;超支額用藍字結轉,節約額用紅字結轉。

「材料成本差異」科目的明細分類核算,可按材料類別進行,也可按全部材料合併進行。按材料類別進行明細分類核算,可使成本中材料費的計算比較正確,但要相應多設材料成本差異明細分類賬,增加核算工作量。如果將全部材料合併一起核算,雖可簡化核算工作,但要影響成本計算的正確性。因此在決定材料成本差異的明細分類核算時,既要考慮到成本計算的正確性,又要考慮核算時人力上的可能性。材料成本差異的分配,根據發出耗用材料的計劃價格成本和材料成本差異分配率進行計算。

參考文獻

- ↑ 【薦讀】細數中國傳統文化元素 「一二三四五」 ,搜狐,2018-02-11

- ↑ 中華優秀傳統文化——漢字2022-03-30