可转让定期存单

|

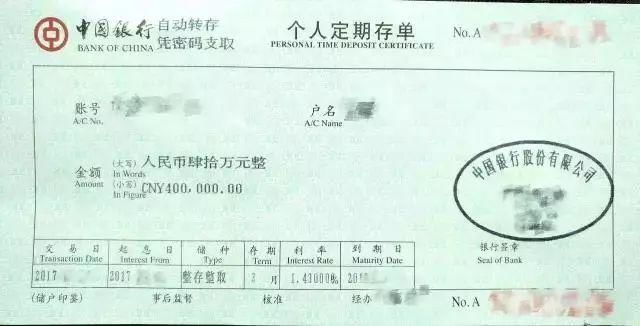

定期存款凭证

可转让定期存单 (Negotiable Certificate of Deposit ),简称定期存单(CD),指银行发行对持有人偿付具有可转让性质的定期存款凭证。凭证上载有发行的金额及利率,还有偿还日期和方法。如果存单期限超过1 年,则可在期中支付利息。在纽约货币市场,通常以面值[1] 为100万美元为定期存单的单位,有30 天到5 年或7 年不等的期限,通常期限为1—3 个月。一律于期满日付款。

- 中文名:可转让定期存单

- 外文名:Negotiable Certificate of Deposit

- 适用类型:定期存款

- 特 点:记名可转让

- 利 率:固定

- 首发银行:花旗银行

目录

主要区别

从本质上看,存单仍然是银行的定期存款。但存单与存款也有不同:

(1)定期存款是记名的,是不能转让的,不能在金融市场上流通,而存单是不记名的,可以在金融市场上转让。

(2)定期存款的金额是不固定的,有大有小,有整有零,存单的金额则是固定的,而且是大额整数,至少为50 万美元,在市场上交易单位为100万美元。

(3)定期存款虽然有固定期限,但在没到期之前可以提前支取,不过损失了应得的较高利息;存单则只能到期支取,不能提前支取。

(4)定期存款的期限多为长期的;定期存单的期限多为短期的,由14天到1 年不等,超过1 年的比较少。

(5)定期存款的利率大多是固定的;存单的利率有固定的也有浮动的,即使是固定的利率,在次级市场上转让时,还是要按当时市场利率计算。

发展

可转让定期存单是近30 年出现的新的存款方式,1961 年由美国纽约花旗银行首先发行。当时的背景是,市场利率上下波动,投资者觉得,把闲置资金以活期存款的形式存放在银行,固然方便灵活,但没有利息,以定期存款的方式存在银行,利息与债券、商业票据产生的利息比也是比较低的,而且有上限约束,定期存款不能转让,提前支取损失利息。所以投资者把投资方向由银行存款转向短期债券、商业票据、国库券上去。对商业银行来说,没有存款就没有贷款。面对这种情况,商业银行发现,他们的经营方式有问题,应当革新。商业银行的传统经营方式仅仅是管理资产,存款增加,就增加贷款或其他形式的投资,资金不足就取回贷款,或出售有价证券。对负债则毫无办法,只能听之任之,客户来存款,就接受,客户不来,就等待。面对新的问题,商业银行认为用这种守株待兔的办法对待客户的存款不能适应新的形势,对存款不能一味等待。如果老是等待,只能眼巴巴地看着社会闲置资金流向国库券和其他短期债券。

纽约花旗银行经过深思熟虑,创造出可转让定期存单这种新的方式,变等待为主动出击,在货币市场上与其他投资方式争资金,以求增加存款。纽约花旗银行在发行存单之前,先取得一些大经纪商的支持,保证为存单提供活跃的次级市场。由于一些大经济商的鼎力相助,花旗银行第一次发行存单一举成功。接着,其他银行也立即仿效,从那以后定期存单成了短期融资的工具。

性质

银行发行的可转让定期存单,在性质上仍属于债务凭证中的本票,由银行允诺到期时还本付息,购买存单的投资者需要资金时,可把存单出售换成现金。存单把存款和短期证券的优点集中于一身,既为银行带来了方便,又为客户提供了好处。

存单的利率高于类似的偿还期的国库券的利率。这种差异是由存单的信用风险程度比较大决定的,还由于存单的流动性没有国库券的流动性强,二级市场对存单的需求较少,存单的收益纳税面大。在美国,存单收益在各级政府都纳税,各个发行银行的不同也反映了存单的利率差异。存单市场发展的初期,存单的差别是比较小的,可是逐渐地存单的买者开始对不同的银行发行的存单进行选择,资信高的银行发行的存单利率低,资信差的银行发行的存单利率高。

利率

存单的利率是固定的。存单的持有者在出卖存单时,市场现实利率可能与存单上商定利率不一致,可能高于商定利率,也可能低于商定利率。在次级市场上购买存单的人,要求按当时的现实利率计算。因为他若不在次级市场上买存单,而到银行直接买原始存单,只能依据这个当时利率,而在次级市场上买到的存单到期时,银行是按商定利率支付利息的。比如说,存单转让时,市场利率为10%,而存单利率为9%,市场利率高于存单商定利率1%,存单的卖者要把这1%补给存单的买者。由发行存单那天起到期满那天为止的利息归买者。由于市场利率高于存单上的商定利率,存单的卖者要从他所得到的利息中减去补给存单买者两种利率之差。这就是说,若市场利率高于存单商定利率,存单的卖者有一定损失;若市场利率低于存单商定利率,存单的买者要对卖者支付这两种利率之差。这时,存单卖者得益。

视频

秒懂大额可转让定期存单