專門決策預算

|

專門決策預算是中國專有名詞。

世界三大漢語詞典分別是中國大陸的《 漢語大詞典[1]》(共13冊,5.6萬詞條,37萬單詞)、中國台灣的《 中文大辭典 》(共10冊,5萬詞條,40萬單詞)以及日本的《 大漢和辭典 》(共13冊,4.9萬詞條,40萬單詞)。漢字是記錄漢語的文字[2],它已有六千年左右的歷史,是世界上最古老的文字之一。

目錄

名詞解釋

專門決策預算又稱特種決策預算,是指企業為不經常發生的長期投資項目或者一次性專門業務所編制的預算。通常是指與企業投資活動、籌資活動或收益分配等相關的各種預算。

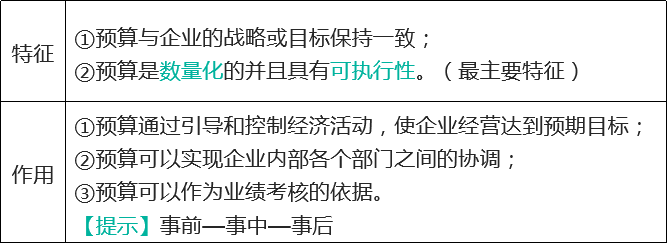

專門決策預算的作用

專門決策預算的要點是準確反映項目資金投資支出與籌資計劃,它同時也是編制現金預算和預計資產負債表的依據之一。

專門決策預算的分類

專門決策預算可以分為資本預算和一次性專門業務預算兩類。其中,資本預算主要是針對企業長期投資決策編制的預算,包括固定資產投資預算、權益性資本投資預算和債券投資預算;一次性專門業務預算主要有資金籌措及運用預算、交納稅金與發放股利預算等。

專門決策預算的編制

專門決策預算主要是長期投資預算(又稱資本支出預算),通常是指與項目投資決策相關的專門預算,它往往涉及長期建設項目的資金投放與籌集,並經常跨越多個年度。

編制專門決策預算的依據是項目財務可行性分析資料以及企業等資決策資料。

專門決策預算的編制沒有固定的模式。但成功的專門決策預算般應遵循以下順序:

(1)投資意向和提案的產生;

(2)估計戰略、市場和技術因素,預計現金流量;

(3)評價現金流量;

(4)在可接受標準基礎上選擇項目;

(5)執行計劃;

(6)在投資項目的現金流量和經濟狀況被接受以後,不斷重新評價,或進行事後審計。

參考文獻

- ↑ 中國漢字博大精深,作為中國人的你知道有多少個嘛?,搜狐,2022-08-14

- ↑ 漢語的發展史,你了解多少:你真的會說漢語嗎?,搜狐,2021-11-12