超額累進稅率檢視原始碼討論檢視歷史

|

超額累進稅率是中國的一個科技名詞術語。

漢字是世界上獨一無二的方塊字[1],是世界上最典雅、最俊美的文字。四角方方,大氣承當。四平八穩,神州永昌。她講究字體的間架結構,平衡布局。也講求字形的沉穩厚重,大氣端莊。橫要平豎則直,切不可頭重腳輕根底輕飄[2]。

名詞解釋

超額累進稅率為「全額累進稅率」的對稱,是指把計稅依據的絕對值劃分成若干級距,每個級距規定一個稅率,分別使用各級距的稅率計算稅額,將計算結果相加後得出應納稅額。

全額累進稅率是以徵稅對象的全部數額為基礎計徵稅款的累進稅率。

超額累進稅率的特點

超額累進稅率的特點包括:

1、超額累進稅率隨着徵稅對象越大所包括的計稅等級越多,稅費的計算越複雜;

2、超額累進稅率累進的幅度不大,體現了稅收負擔的合理性,有利於對納稅人稅收的調控;

3、超額累進稅率通過速算扣除數協助計征,有助於解決邊際稅率與平均稅率不一致和稅收負擔透明度低的問題。

超額累進稅率的適用

個人所得稅綜合所得和經營所得實行超額累進稅率。

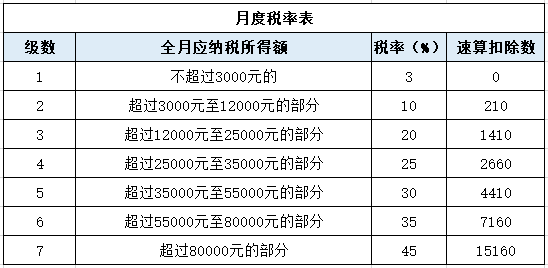

1、工資、薪金所得的個人所得稅適用

對工資、薪金所得按月徵收,采有七級超額累進稅率,具體規定見個人所得稅稅率表一(工資、薪金所得適用)。

個人所得稅稅率表一

(注1:本表所稱全年應納稅所得額是指依照中華人民共和國個人所得稅法第六條的規定,居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除後的餘額。

注2:非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,依照本表按月換算後計算應納稅額。)

2、個體工商戶生產經營所得的個人所得稅適用

對個體工商戶的生產經營所得和對企業、事業單位承包經營、租賃經營所得,按年徵收,採用五級超額累進稅率,具體規定見個人所得稅稅率表二

個人所得稅稅率表二

(註:本表所稱全年應納稅所得額是指依照中華人民共和國個人所得稅法第六條的規定,以每一納稅年度的收入總額減除成本、費用以及損失後的餘額。)

超額累進稅率和超率累進稅率的區別 超額累進稅率和超率累進稅率的區別主要體現在以下三個方面:

一、計算依據不同

1、超額累進稅率是按徵稅對象的絕對額累進來作為計算依據;

2、超率累進稅率是以徵稅對象的相對量作為累進計算的依據。

二、計算方法不同

1、超額累進稅率

把徵稅對象按數額的大小分成若干級距,每一級距規定一個稅率,稅率依次提高。當徵稅對象的數額每超過一個規定的級距時,僅就超過的部分按高一級的稅率計算徵收,分別計算各個級距的稅額。

2、超率累進稅率

把徵稅對象數額的相對量劃分為若干級距,分別規定相應的稅率。

三、適用級距數量不同

1、超額累進稅率

一定數量的徵稅對象可以同時適用幾個級距的稅率,各級距稅額之和,即為納稅人的應納稅額。如:我國現行的個人所得稅綜合所得和經營所得實行超額累進稅率。

2、超率累進稅率

在徵稅對象比率增加,需要提高一級稅率時,僅對增加的部分按規定的等級稅率計征,即適用一個級距的稅率。如:我國現行的土地增值稅採用這種稅率。

參考文獻

- ↑ 科普 | 漢字為什麼是「方塊字」?,搜狐,2022-03-25

- ↑ 【傳統之韻】漢字--最優秀的傳統文化 ,搜狐,2019-03-14